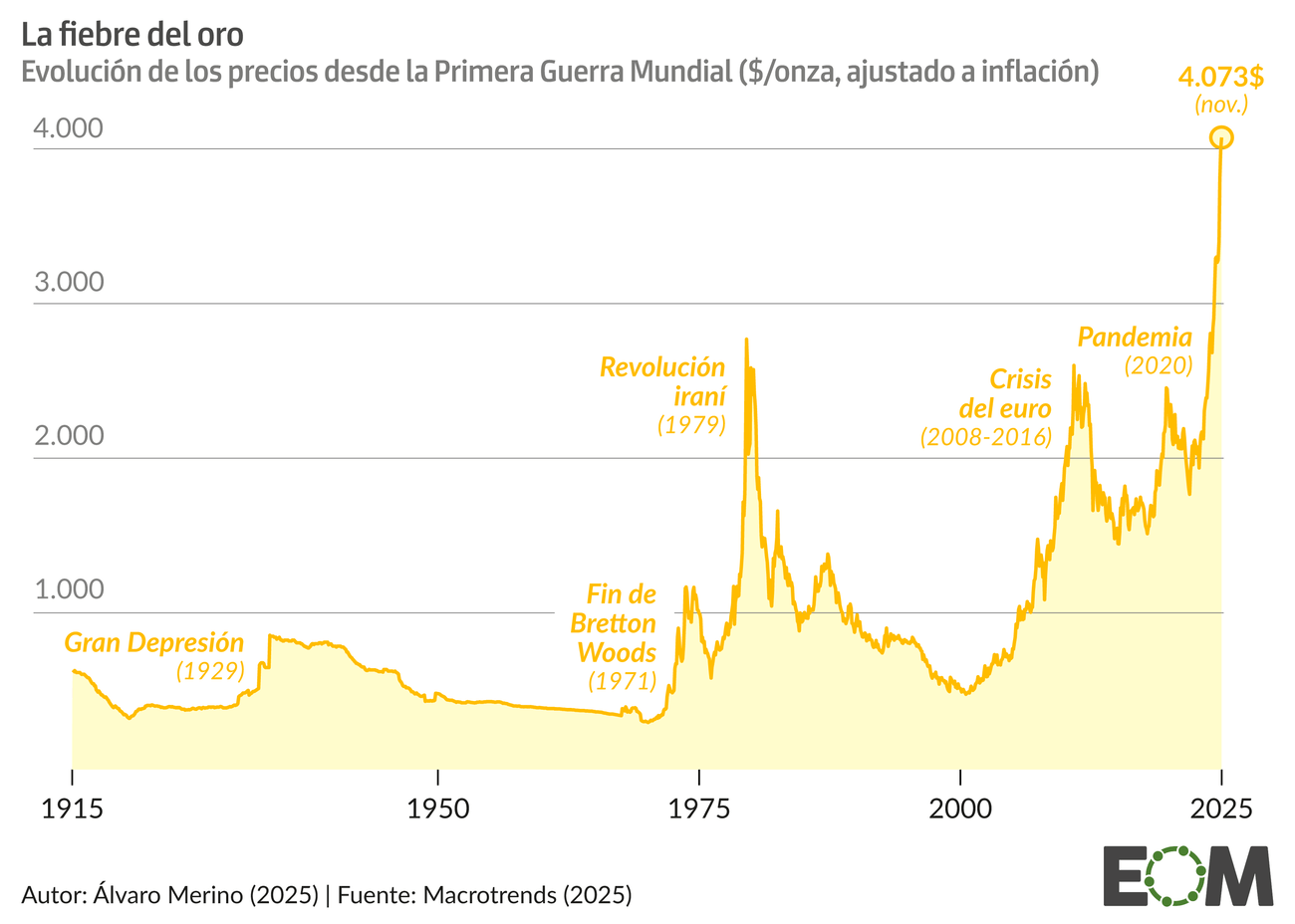

Ya sucedió con la crisis financiera de 2008 y la llegada de la pandemia en 2020, aunque nunca con tanta intensidad y velocidad. En apenas un año, el precio del oro ha aumentado más de un 50% y ya supera los 4.000 dólares estadounidenses por onza, el valor más alto en un siglo.

De las crisis del petróleo de los años setenta a la quiebra de Lehman Brothers, la fiebre del oro siempre reaparece en momentos de inestabilidad y se convierte en un indicador fiable del momento geopolítico que atraviesa el mundo. Ante la incertidumbre de los últimos años, marcada por los conflictos armados, la guerra arancelaria y los choques entre potencias, inversores, especuladores y fondos han recurrido una vez más al metal amarillo para resguardarse de la inflación, la deuda y los bajos tipo de interés.

Sin embargo, la nueva fiebre por el oro va más allá de su tradicional papel como refugio ante las turbulencias económicas. Tras superar en 2024 al euro como el segundo activo de reserva más grande del mundo entre los bancos centrales, la renovada carrera por el dorado también registra síntomas que apuntan a un cambio más profundo en los resortes del sistema financiero internacional, con la decadencia del dólar de fondo y el auge de los mercados emergentes, sobre todo el de China.

La inestabilidad internacional

La invasión de Ucrania en 2022 marcó el primer gran punto de inflexión en el vertiginoso repunte del oro, sobre todo después de que se anunciaran las sanciones contra Rusia y la congelación de fondos del Banco Central del país. Sin embargo, ha sido la vuelta de Donald Trump a la Casa Blanca la que ha terminado por disparar la nueva fiebre. El despliegue arancelario que el magnate puso en marcha a los dos meses de su toma de posesión se ha entrelazado con el reciente cierre del Gobierno de Estados Unidos y con las presiones a la Reserva Federal para bajar los tipos de interés.

Los efectos ya se hacen notar: el oro se ha situado como la inversión más rentable de los últimos meses, por encima de las criptomonedas, las divisas internacionales o la energía.

Los vaivenes en el precio de oro han sido habituales desde la quiebra de los Acuerdos de Bretton Woods en 1971, cuando Richard Nixon anunció el final de la convertibilidad directa del dólar en oro y puso fin al sistema que había gobernado la arquitectura monetaria internacional desde el final de la Segunda Guerra Mundial. A partir de ese momento, los precios han fluctuado con subidas y bajadas dependiendo del contexto geopolítico.

Hasta ahora, la revalorización más grande se había producido durante la década de los setenta, cuando se encadenaron dos crisis con gran impacto en la economía mundial. Primero la crisis del petróleo derivada de la guerra del Yom Kippur en 1973. Después, y de forma más pronunciada, a raíz de la Revolución iraní de 1979 y el impacto que tuvo en los flujos de petróleo y la inflación mundial, cuando el precio del oro subió un 126%. La invasión soviética de Afganistán añadió aún más cizaña al fuego geopolítico del momento y aumentó la inestabilidad.

Estos episodios pusieron de manifiesto que ante eventos globales como guerras o tensiones políticas, el oro se vuelve un activo irresistible. El propio Fondo Monetario Internacional asegura que los aumentos en su precio se ven respaldados por un miedo —en ocasiones irracional— a la inflación o el colapso, como ha ocurrido más recientemente durante la pandemia de coronavirus, la crisis del euro o el brexit, que trajo consigo un aumento del 219% de la demanda británica del oro.

¿Hacia un cambio más profundo?

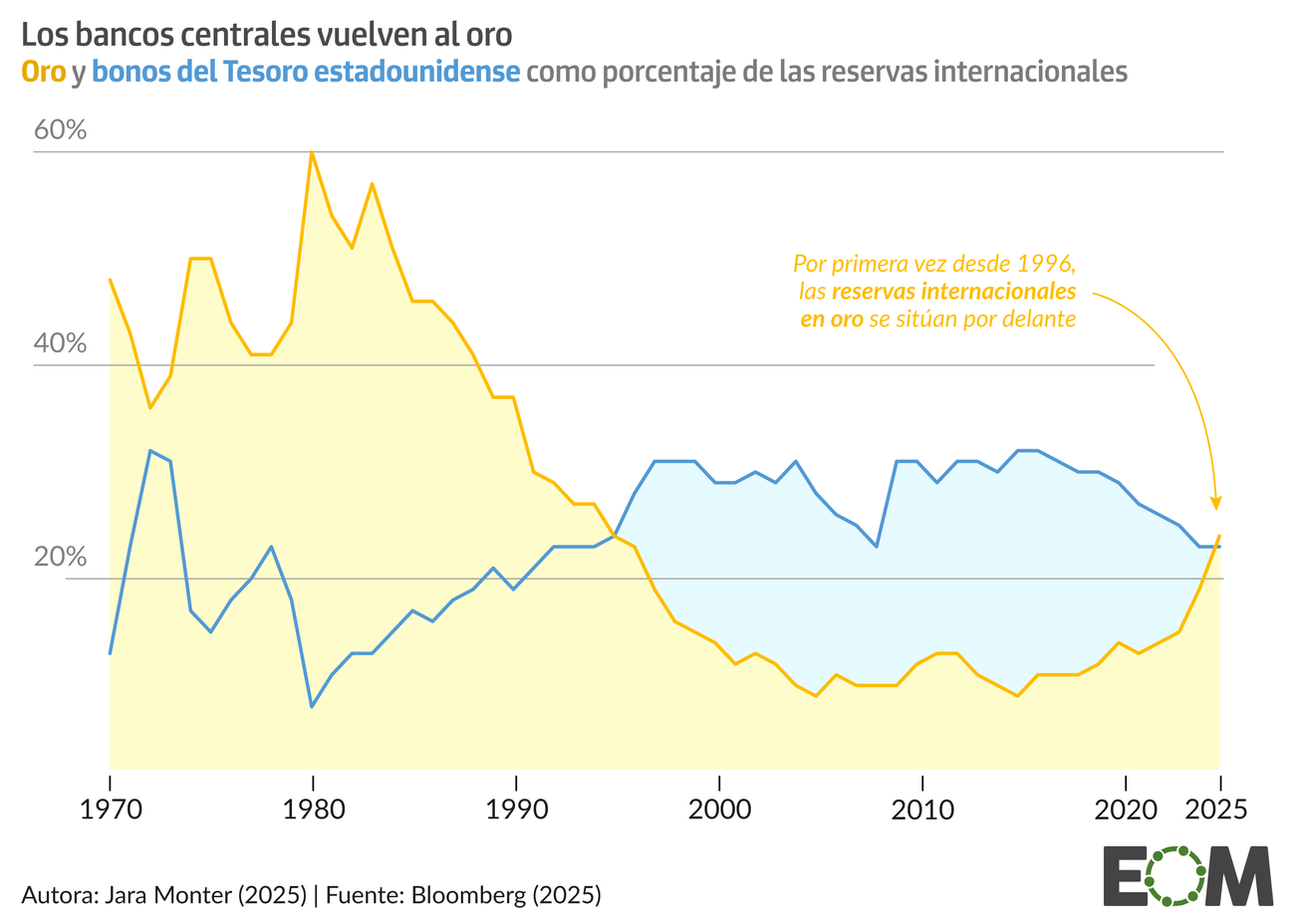

Sin embargo, y a diferencia de lo que ha ocurrido en otros momentos de crisis, la actual fiebre del oro ha llegado acompañada de una pérdida de confianza en el dólar y en los bonos del Tesoro estadounidenses como activos seguros.

La quiebra de Bretton Woods no fue un punto final para el liderazgo económico estadounidense. Por el contrario, fue la puerta de entrada a una mayor inversión en sus bonos del Tesoro durante las décadas de 1980 y 1990. El buen posicionamiento del dólar y su liquidez estabilizaron esta tendencia, y la tónica general por parte de los bancos centrales ha sido la de tener en sus reservas más bonos del Tesoro estadounidense que oro.

Esta dinámica se había mantenido estable a pesar de los repuntes en el oro durante la crisis financiera de 2008 o la pandemia. La tendencia se empezó a revertir en torno a 2015, la invasión rusa de Ucrania de 2022 aceleró el proceso y finalmente en 2025 las reservas internacionales de oro han superado a los bonos del Tesoro estadounidense por primera vez desde 1996.

La agenda proteccionista de Trump también ha sido la guinda del pastel, disparando el miedo a las sanciones y generando un cambio en las placas tectónicas de la economía mundial con un cada vez más debilitado papel del dólar como moneda de referencia.

En este declive, potenciado por la desconfianza en la deuda norteamericana, quienes más están demandando oro son las grandes economías emergentes como India o Turquía, así como el gran competidor de Estados Unidos: China.

Desde 2010, tras el estallido de la Gran Recesión y en plena crisis del euro, estos países han engrosado sus reservas de oro en más de 3.000 toneladas. Son reservas que no sirven un propósito exclusivo de estabilidad, funcionan también como herramienta geopolítica. De hecho, China está haciendo del oro la punta de lanza de su estrategia de desdolarización.

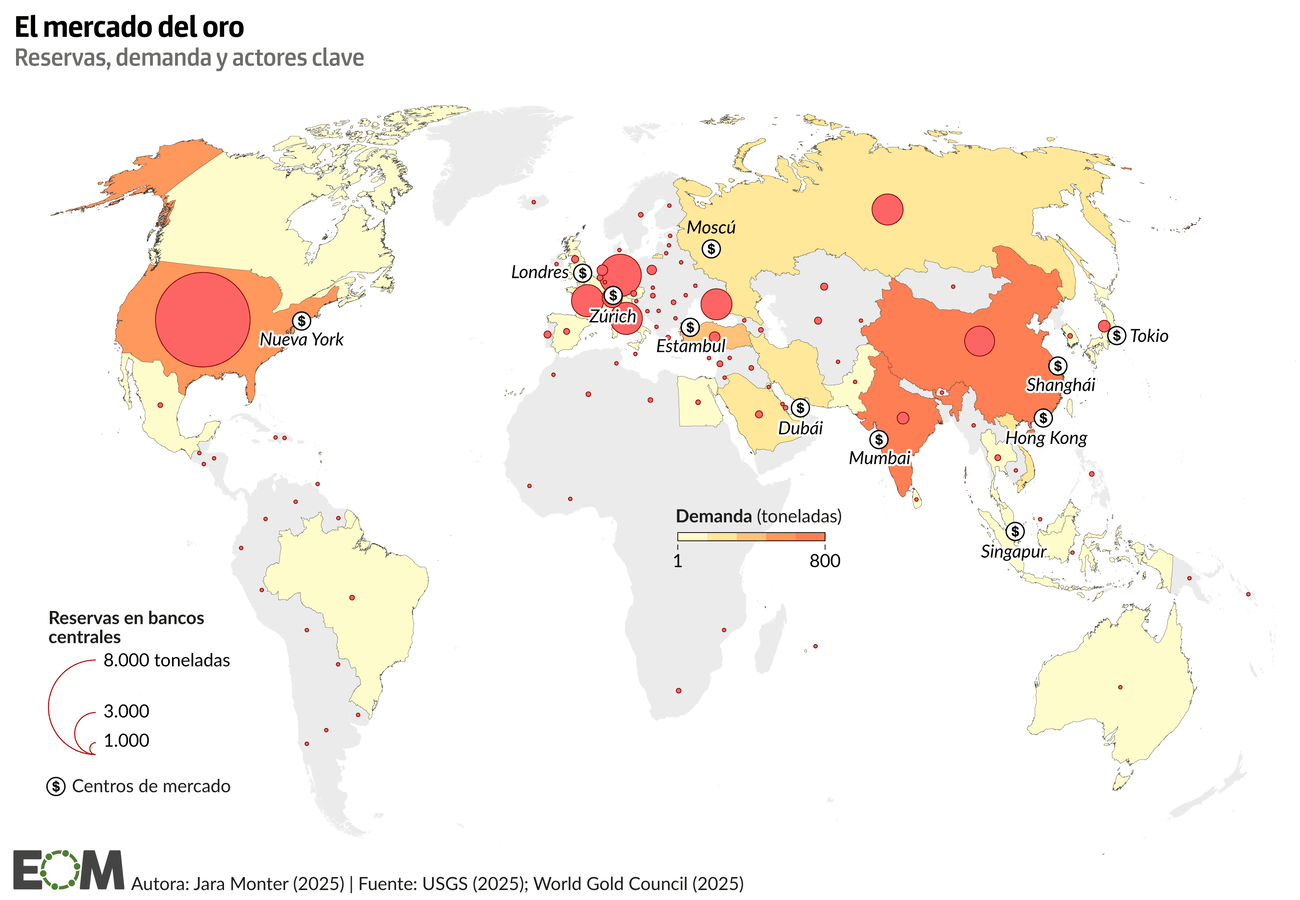

Una de las patas de esta estrategia de Pekín para aprovechar la debilidad del dólar y reducir su exposición a la moneda estadounidense está siendo el incentivar a los bancos centrales de países aliados a almacenar sus reservas de oro en territorio chino. Además, el gigante asiático cuenta con uno de los principales centros de mercado de oro a nivel mundial: Shanghái.

Si bien el grueso del mercado dorado pasa por las calles de Londres y Nueva York, Shanghái está lejos de ser un centro residual. El enclave chino es la mayor bolsa de oro puramente física del mundo. Es decir, es el principal centro de mercado de intercambio de oro físico —mientras otros destacan por su papel como centros de acuerdos monetarios basados en el valor del oro—. Se fundó en 2022 bajo la supervisión del Banco Popular de China y su importancia ha ido en aumento desde entonces. En esa línea y para hacer contrapeso a la Bolsa de COMEX (Nueva York), principal centro de determinación de precios, en 2016 Shanghái introdujo el índice de referencia Shanghái Gold Price para afianzar el papel de China tanto en el mercado del oro como en el ámbito de fijar precios.

La estrategia productiva

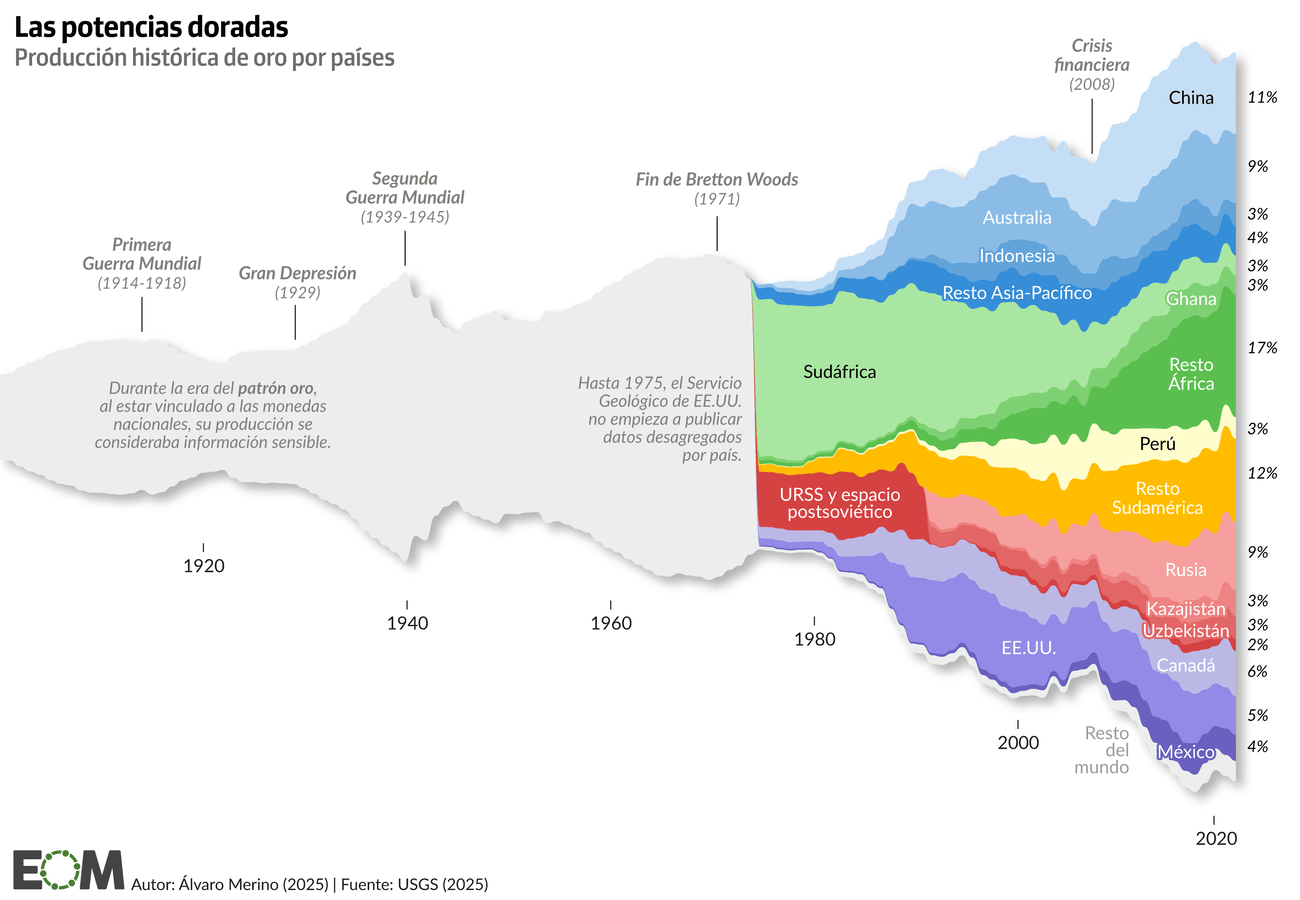

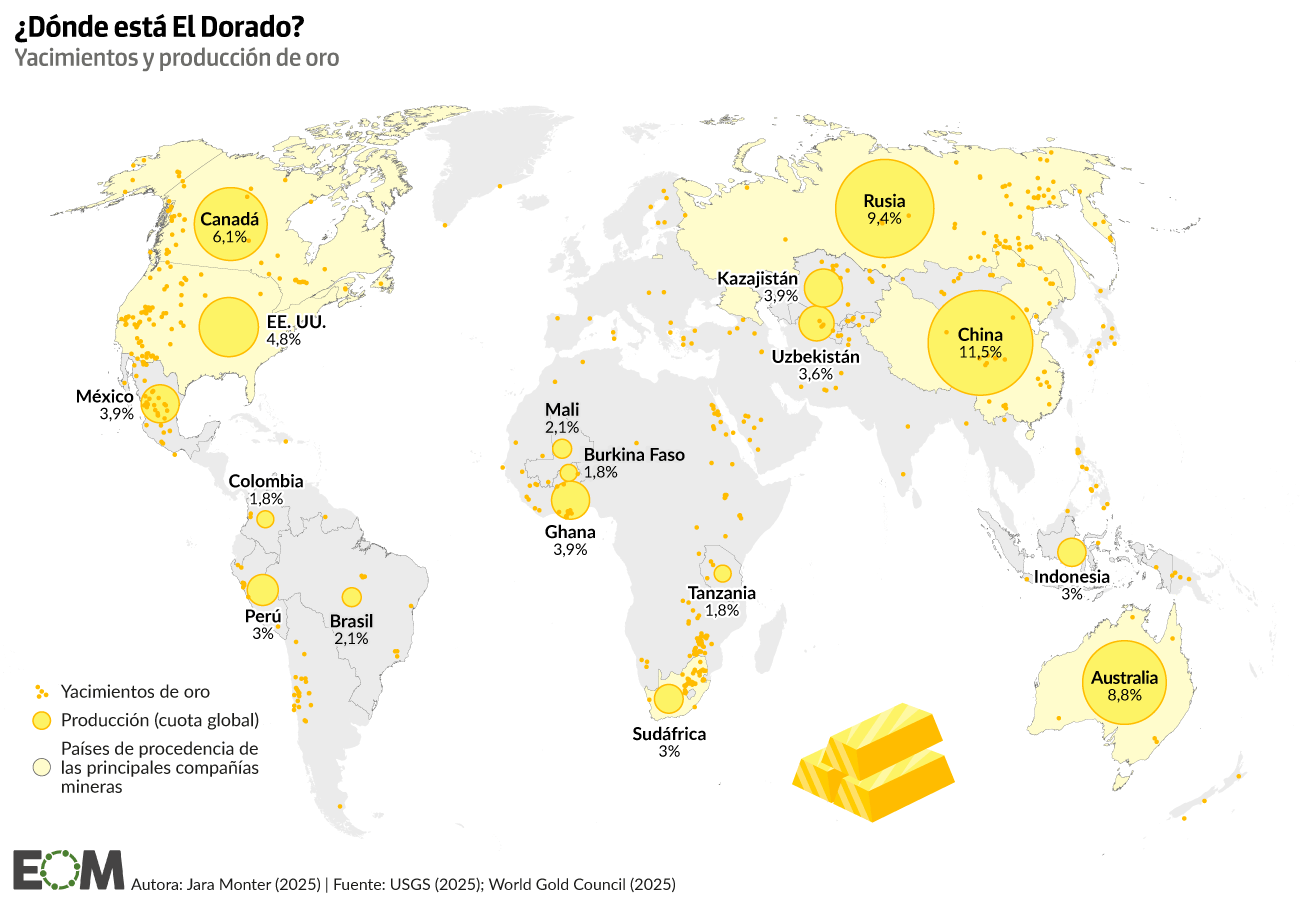

Aunque Estados Unidos sigue contando con las mayores reservas de oro del mundo y tanto China como cualquier otra economía están muy lejos de acercarse a las cifras de la despensa dorada de Washington, otra pata importante de la estrategia de Pekín pasa por producción de oro. Sin ir más lejos, en 2024 fue el principal país productor de oro, representando un 11,5% de la cuota global.

Este empuje minero se debe tanto a la mencionada estrategia del gigante asiático para desplazar al dólar, como a ser uno de los países con mayores yacimientos de oro del mundo. Además, Pekín ha ido incrementando su exploración territorial en busca de más minas de oro con importantes hallazgos desde 2024: el año pasado se descubrió en el centro del país un yacimiento con más de 1.00 toneladas y en noviembre de 2025 se ha descubierto otro todavía mayor —el más grande hallado en China desde 1949— con unas 1.444 toneladas.

Pese a esto, son Rusia y Australia encabezan el mapa del Dorado. Se estima que bajo el suelo de estos dos países hay unas 12.000 toneladas de oro en cada uno todavía sin extraer: muy por encima de las 3.000 que esperan en tierra estadounidense. La lista de los principales países con yacimientos, también superando a las dos grandes potencias, la completan Sudáfrica, Indonesia y Canadá.

Ahora bien, no todos los países que cuentan con yacimientos de oro tienen altas cuotas de producción ni empresas mineras relevantes en el sector. La explotación de los yacimientos se concentra, por contra, en unas pocas manos. Y, sobre todo, en manos canadienses. El sector está liderado por empresas como Barrick Gold, Kinross Gold o Agnico Eagle Mines Limited, las tres con su sede central en Toronto (Canadá). Junto a ellas destacan empresas estadounidenses, australianas y sudafricanas.

La incipiente burbuja del oro —de la que también dependen otros sectores como la joyería o la tecnología— no solo está impactando en el precio, sino también en la industria. De hecho, las compañías mineras han registrado los mayores ingresos trimestrales de su historia con la venta de acciones.

Y, de nuevo, es un sector en el que China también busca su trozo de pastel de la mano de empresas como Zijin Gold International, que protagonizó la mayor salida a bolsa en la Bolsa de Valores de Hong Kong en la historia mundial de la minería de oro. La compañía ya ha completado la adquisición de una de las minas de oro de Kazajistán, expandiendo la huella que ya tiene en Asia central con minas en Kirguistán y Tayikistán.

El entramado de la fiebre del oro se completa con el sector del lujo y la joyería, pero también con empresas tecnológicas y fanáticos del oro o gold bugs: figuras conservadoras —en el caso de Estados Unidos muchas veces ligados al trumpismo— que creen en los milagros del metal dorado o buscan la vuelta del patrón oro. Es el caso de Peter Thiel, fundador de una de las grandes empresas de big data estadounidenses, Palantir Technologies, que con el ojo puesto en un posible colapso, ya en 2021 compró 50,7 millones de dólares en lingotes de oro.