Cuando en mayo de 2005 el analista de mercados Andrew Rozanov acuñó el término “fondo soberano de inversión” (FSI) en un artículo del Central Banking Journal, estos fondos no superaban los 900.000 millones de dólares en todo el mundo. Más de una década después, los FSI administran más de ocho billones de dólares y, aunque el número exacto no está claro, se calcula que se han creado hasta cuarenta nuevos fondos soberanos en este tiempo.

La definición de “fondo soberano de inversión” varía según quién la haga, aunque se podría definir como un fondo de propiedad estatal que pretende generar rentabilidad económica con inversiones en el mercado. El dinero de los FSI se obtiene generalmente de las rentas procedentes de la exportación de materias primas, y especialmente hidrocarburos, pero puede venir también del superávit de la balanza de pagos de un país, operaciones con reservas oficiales de divisas, privatizaciones o excedentes fiscales, entre otros motivos.

¿Cómo funciona un fondo soberano de inversión?

Las características de los fondos soberanos, los motivos por los que se crean y los objetivos que persiguen son variados, pero el fin último siempre es el mismo: generar rentabilidad del excedente de dinero público. En el uso específico que se le da a ese beneficio es donde se aprecian las diferencias, pues un FSI puede servir para financiar las pensiones, estabilizar los presupuestos nacionales, financiar el desarrollo interno del país, asegurar reservas para periodos de crisis o, como les sucede a los países dependientes de la exportación de hidrocarburos, diversificar su economía.

Muchos fondos soberanos se crearon precisamente para invertir en esta diversificación y evitar que el auge de los hidrocarburos hiciera desaparecer a otros sectores económicos competitivos, un fenómeno conocido como enfermedad holandesa o mal holandés. El término se refiere al efecto que genera la apreciación de la moneda nacional a raíz de la exportación de un nuevo recurso natural, perjudicando a otros sectores que hasta entonces eran competitivos. El nombre viene de la situación vivida en Países Bajos en los años sesenta, después de que los neerlandeses empezaran a explotar sus yacimientos de gas en el mar del Norte.

No obstante, la enfermedad holandesa no es una preocupación para todos los países exportadores: algunos como Arabia Saudí tenían una economía poco desarrollada antes de descubrir hidrocarburos en su territorio, por lo que no se vieron afectados de la misma forma por este fenómeno. No en vano, las principales actividades económicas del reino saudí previas al petróleo eran el pastoreo y la peregrinación a La Meca. Pero, pese al enorme beneficio económico que puede suponer la exportación de hidrocarburos, también plantea un problema a largo plazo si la economía nacional depende excesivamente de un sector tan caduco como este. Así, lo que interesa a estos países no es tanto no perder sus otras industrias competitivas, puesto que no las tenían, sino diversificar su economía de cara al futuro, preparándose para cuando el mercado de los hidrocarburos desaparezca.

Una de las principales características de los FSI es que consiguen ganancias invirtiendo en mercados extranjeros. No obstante, aunque son muchos menos, también es posible encontrar fondos soberanos que invierten su capital en empresas nacionales. Un estudio del Sovereign Wealth Fund Institute (SWFI) que analizó las transacciones de los fondos soberanos entre los años 2000 y 2014 reveló que un 90% de las inversiones de los FSI son internacionales.

Cómo se invierte el dinero y en qué sectores también varía de unos fondos a otros. Antes de la crisis de 2008 los FSI solían hacer grandes inversiones en entidades financieras, pero desde entonces han ido cambiando hacia inversiones de capital riesgo. A diferencia de otras instituciones estatales con capacidad de invertir, como los fondos de estabilización, las empresas estatales o los fondos de pensiones, los FSI pueden acceder a activos de mayor riesgo y a largo plazo. Según un informe del Sovereign Investment Lab de 2016, los fondos soberanos invierten cada vez más en activos de bajo grado de liquidez y alta rentabilidad a medio y largo plazo. Con todo, pese a que los activos de los FSI han crecido enormemente en los últimos años —casi un 60% solo entre 2008 y 2012—, esta manera de administrar fondos públicos surgió mucho antes.

Del los primeros fondos soberanos a la crisis de 2008

El origen de los fondos soberanos es incierto. Algunos expertos consideran que la primera estructura de inversión estatal fue el Caisse des dépôts et consignations, creado en 1812 en Francia, aunque organizaciones como el SWFI lo consideran un fondo de pensiones. Otros apuntan al Texas Permanent School Fund, creado en 1854 por el estado de Texas, en Estados Unidos, que se usa para financiar la escuela pública de este territorio.

Sin embargo, generalmente se considera que el primer fondo soberano se creó en Kuwait en 1953. El Kuwait Investment Authority se constituyó como un mecanismo de protección ante una posible bajada de los precios del petróleo, pues este país ya era entonces un importante exportador de crudo. Durante la segunda mitad del siglo XX, la aparición de otros fondos soberanos fue moderada y, siguiendo el ejemplo de Kuwait, la mayoría fueron creados por países ricos en petróleo o gas: Emiratos Árabes Unidos, Baréin, Arabia Saudí, Venezuela o Noruega. Pese a no exportar hidrocarburos, países como China o Singapur también crearon fondos soberanos para obtener rentabilidad de las divisas generadas por su superávit comercial.

Con el tiempo, los cada vez más frecuentes movimientos de algunos fondos soberanos empezaron a suscitar recelos en otros Gobiernos, que sospechaban de que los intereses de los FSI fueran más políticos que comerciales. Este fue el caso de la compra de acciones de la petrolera británica BP por parte del fondo de inversiones de Kuwait a finales de los años ochenta. El FSI kuwaití adquirió un 21,6% de BP, convirtiéndose en su mayor accionista, tras lo que la Comisión de Monopolios y Fusiones británica aconsejó a su Gobierno que limitara la participación extranjera en empresas nacionales por motivos de interés público. El Gobierno británico recompró al fondo de Kuwait un 11,7% de esas acciones en 1989.

Los activos de los fondos soberanos se dispararon ya en la década del 2000, y su papel en la economía mundial empezó a ser cada vez más notorio. Sin embargo, la desconfianza que generaba la opacidad en sus cuentas, objetivos y estrategias inversoras, además de sus relaciones con Gobiernos poco democráticos como las monarquías del Golfo, seguían pesando demasiado. Algunos países reaccionaron con intervenciones y medidas reguladoras, como ya había hecho el Reino Unido. Solo con la crisis de 2008 los fondos soberanos empezaron a ser vistos de forma más benigna como entidades a las que recurrir para solventar la falta de liquidez. Para superar los antiguos recelos, la OCDE, el Fondo Monetario Internacional y un grupo de fondos soberanos promovieron la creación de unos principios y prácticas a modo de código deontológico para los FSI.

Esta iniciativa culminaría en 2008 con la publicación de los Principios de Santiago, veinticuatro principios que los fondos soberanos pueden adoptar voluntariamente. Entre otros, estos principios incluyen facilitar auditorías, ser transparentes, tener orientación comercial y ser independientes de sus Gobiernos. Además, el SWFI creó el Índice de Transparencia Linaburg-Maduell, que clasifica los fondos según su cumplimiento de esos principios. Pese a ello, algunos fondos soberanos siguen generando mucha desconfianza, en buena medida porque cada uno se controla y se administra de forma muy diferente.

Noruega y Arabia Saudí, dos modelos opuestos

Los Principios de Santiago se crearon para regular los fondos soberanos, pero al no ser obligatorios su valor práctico es escaso. Mientras algunos FSI son transparentes en sus actividades, muchos otros no ofrecen apenas datos, lo que aumenta la sensación de oscurantismo en torno a sus verdaderos objetivos. Dos ejemplos paradigmáticos de un fondo soberano con buenas prácticas y otro poco transparente son el Fondo de Pensiones Global del Gobierno de Noruega (GPFG, por sus siglas en inglés) y el Fondo de Inversión Pública saudí.

El GPFG es administrado por el Ministerio de Finanzas noruego e invierte únicamente en el extranjero. Pese al error al que puede llevar su nombre, este no es un fondo de pensiones, una función que en Noruega realiza la Seguridad Social. El GPFG recibe su nombre de uno de sus objetivos: ahorrar para asegurar las pensiones en el futuro en previsión del agotamiento de los hidrocarburos. Además, el fondo soberano noruego se usa para estabilizar la economía en momentos de recesión, especialmente ante un posible desplome de los precios del petróleo. No en vano, el petróleo y el gas suponen casi el 50% de las exportaciones del país nórdico.

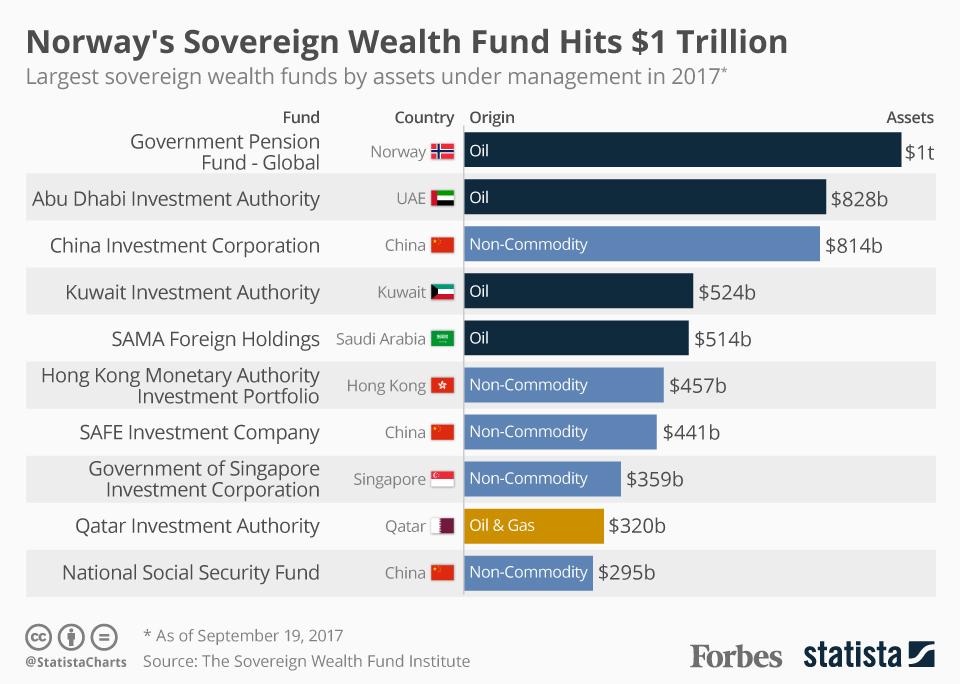

El fondo noruego se creó en 1990, pero no recibió financiación hasta 1996, pues la ley prohíbe que el Gobierno le destine dinero público a menos que Noruega goce de superávit fiscal. Con todo, a partir de ese año los ingresos y las inversiones de este fondo no han dejado de crecer, y hoy el GPFG es el mayor fondo soberano del mundo, con un volumen equivalente a tres veces el PIB de Noruega. El encargado de invertir ese dinero es el Banco Central de Noruega, en el que el Ministerio de Finanzas ha delegado la gestión del fondo para preservar su independencia del Gobierno.

No obstante, la actividad del fondo noruego está sujeta a múltiples normas. El Banco Central debe presentar informes trimestrales y anuales, el porcentaje de activos que se pueden invertir en renta variable, bonos gubernamentales y corporativos y activos inmobiliarios está regulado y, además, se excluye la inversión en ciertas empresas por motivos éticos. Esta última tarea corre a cargo de un comité ético, independiente tanto del Banco Central como del Gobierno, que basa sus decisiones en el respeto de los derechos humanos, el gobierno corporativo y protección ambiental de las empresas. Todo ello convierte al fondo en un organismo muy transparente, y su actividad está fuertemente influida por la opinión pública noruega. El GPFG invierte en más de 9.000 compañías de todo el mundo, entre las que destacan grandes empresas como Apple, Nestlé, Microsoft o Samsung.

Para ampliar: “Los fondos soberanos de inversión y su coordinación con políticas macroeconómicas: el caso de Noruega, 1990-2015”, Eszter Wirth en Universidad Complutense de Madrid, 2018

El modelo saudí, por su parte, es muy distinto al noruego. El Fondo de Inversión Pública saudí (PIF, por las siglas en inglés) se creó en 1971 con la intención de financiar proyectos estratégicos nacionales y participar, sobre todo, en empresas estatales. Así, la función principal del PIF no es la de ahorrar para el futuro, sino estabilizar y desarrollar la economía saudí: mejorar la competitividad de diversos sectores económicos y atraer empresas extranjeras y conocimiento a Arabia Saudí. En cualquier caso, pese a que el fondo saudí sigue destinando la mayoría de la inversión a proyectos nacionales, poco a poco comienza a invertir más en el exterior, y su objetivo es que para 2030 la mitad de las inversiones sean en el extranjero.

La presidencia del fondo soberano saudí está en manos del poderoso príncipe heredero Mohamed Bin Salmán y el resto de la junta directiva es nombrada por el primer ministro, es decir, el rey, su padre. Desde que Bin Salmán llegó al poder en 2015, el fondo soberano se ha convertido en una importante herramienta del príncipe para sus proyectos más ambiciosos y, en particular, el plan Saudi Vision 2030, que pretende diversificar la economía saudí para alejarla de su dependencia del petróleo. El fondo no publica cifras trimestrales sobre su actividad, los cambios en el personal son en algunos casos opacos y su estrategia de inversión no está claramente definida. Su estructura de gestión y su opacidad hacen de este fondo soberano un instrumento en manos del príncipe saudí.

Los fondos soberanos, ¿una oportunidad a futuro?

Durante la crisis de 2008 muchos fondos soberanos se lanzaron a invertir en deuda pública de países afectados, así como en grandes compañías al borde de la quiebra, como las entidades financieras estadounidenses Morgan Stanley o Merrill Lynch. Estas inversiones pueden ser vistas por los beneficiarios como una ayuda en momentos de crisis, pero con ellas también se corre el riesgo de que los fondos soberanos aumenten su influencia en otros países comprando su deuda o participando en sus empresas estratégicas.

La crisis del coronavirus ha dado nuevas oportunidades de inversión a los fondos soberanos. Arabia Saudí, por ejemplo, ha invertido en petroleras europeas aprovechando la caída de precios del crudo provocada por la pandemia. Pero aquí se demuestra cómo los FSI pueden ser usados de forma desleal, porque esta depreciación ha sido provocada, entre otras cosas, por una guerra de precios entre los principales productores de petróleo, incluido Arabia Saudí. Aunque los responsables de estos fondos siempre niegan su uso con fines políticos, los hechos lo ponen en duda. Es lo que ocurrió cuando una ministra canadiense criticó la encarcelación de una activista por los derechos humanos saudí en 2018: tras esas declaraciones, el Gobierno saudí retiró sus activos en el país.

En el otro extremo, los fondos soberanos pueden ganar legitimidad y utilidad si integran comités éticos para, entre otras razones, asegurar que las inversiones son respetuosas con el medioambiente. En ese sentido, fondos soberanos de Noruega, Nueva Zelanda y Francia han retirado recientemente sus inversiones en compañías con altos niveles de emisión de gases de efecto invernadero. Y en la misma línea se lanzó en 2017 la iniciativa One Planet Sovereign Wealth Funds, que agrupa a varios fondos soberanos de Oriente Próximo, Noruega y Nueva Zelanda para incluir la perspectiva climática en la gestión de sus activos. Pese a ello, por el momento la iniciativa no ha dado grandes resultados

Otra forma en la que los fondos soberanos pueden contribuir positivamente es invirtiendo en países en desarrollo para impulsar su crecimiento económico. Ya en 2008, el presidente del Banco Mundial pidió a los FSI que destinaran el 1% de su capital en invertir en África subsahariana. Al mismo tiempo, algunos países africanos también están explorando crear sus propios fondos soberanos, financiados con las ganancias del creciente comercio entre países en desarrollo, para que estos fondos se destinen luego a potenciar el crecimiento de sus países.

Los fondos soberanos de inversión son una realidad cada vez más importante en la economía mundial, y a su músculo financiero ya le sacan partido en todo el mundo tanto el sector público como el privado. Sin embargo, todavía preocupan la falta de transparencia y regulación de estos fondos, y su uso político por parte de algunos Gobiernos. Los dueños de los fondos soberanos de inversión son, en última instancia, los ciudadanos, y obviar esta realidad supondría dar carta blanca a los gobernantes para que usen este capital en favor de su estrategia política, con el riesgo de que el enorme beneficio que podría aportar ese dinero acabe sometido al interés del soberano de turno.

Para ampliar:“¿Qué le da valor a tu dinero?”, El Orden Mundial, 2020