Se considera que la caída del banco Lehman Brothers el 15 de septiembre de 2008 inició la gran recesión de 2008, una de las mayores crisis que se recuerdan, con un gran impacto en un mundo cada vez más interconectado. Sin embargo, el FMI alerta ahora sobre una recesión inminente y aún más profunda como consecuencia del coronavirus. Las últimas cifras estiman una contracción mundial del 3%, cuyo efecto será mayor en los países en desarrollo. Y las previsiones empeoran cada día.

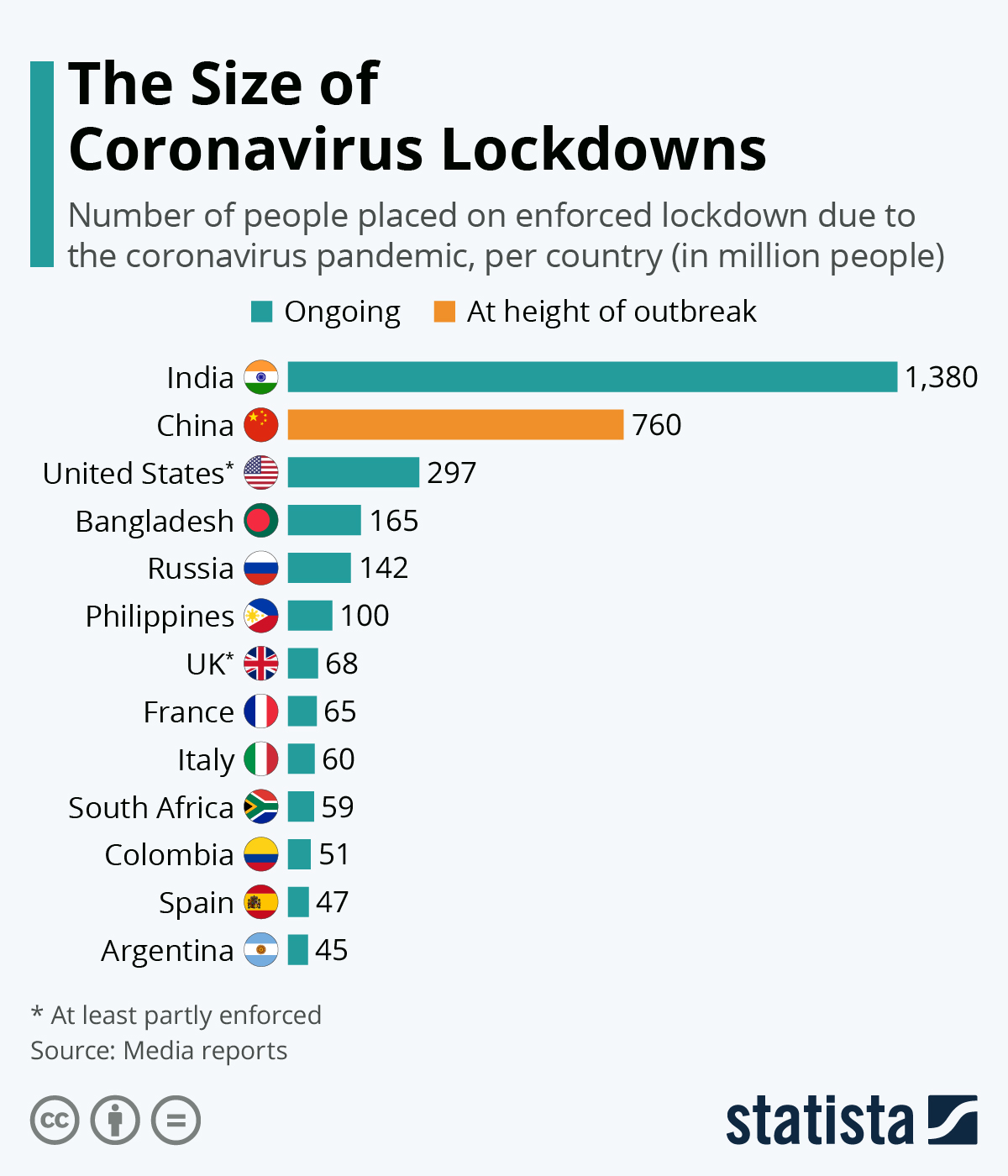

China cerró Wuhan, la ciudad en la que se detectó el brote, el pasado 22 de enero para frenar la expansión del coronavirus por todo el país. Medidas parecidas, impensables hace semanas, como el cierre de fronteras o la prohibición de eventos multitudinarios, se han aplicado también en otros países para evitar el colapso del sistema sanitario a medida que el virus se extendía por el mundo. No obstante, estas medidas fueron insuficientes y países como España, Argentina o Filipinas, entre otros, decretaron el confinamiento de la población y un parón de la actividad económica no esencial. La dureza de las medidas ha variado según el país.

¿Cuál es el impacto del confinamiento y del freno a la actividad económica? La OCDE estima una reducción mensual de dos puntos porcentuales del PIB mientras dure la paralización, mientras que Naciones Unidas eleva la reducción a tres puntos. El FMI calcula que 170 países entrarán en recesión en 2020 y advierte de que el impacto será mayor en los países en desarrollo. Frente a esta realidad, la respuesta se está basando en políticas de estímulo para paliar las consecuencias económicas de la pandemia en todos los niveles.

Para ampliar: “COVID-19 sparked an economic crisis ‘like no other’ – but these measures can help now”, World Economic Forum, 2020

¿La vuelta del keynesianismo?

Las decisiones sanitarias han venido acompañadas de medidas de contingencia para evitar el deterioro económico y garantizar el bienestar social. Por ejemplo, Gobiernos como el español han restringido el despido y debaten la implantación de una renta mínima. Estas medidas han ido acompañadas de otras más específicas como bonos para la obtención de alimentos, créditos avalados por el Estado, gestión pública de la sanidad privada y moratoria en el pago de los servicios básicos.

Todo ello va en la línea de un mayor intervencionismo estatal, o keynesianismo, por el economista británico John Maynard Keynes, uno de sus principales defensores. Gobiernos de todo el mundo han recurrido a estímulos fiscales o monetarios para salvar la economía, corregir desequilibrios y relanzar la actividad bajo un enfoque redistributivo. Sin embargo, esta política también provoca un incremento del déficit fiscal y de la deuda pública. Por otro lado, algunos bancos centrales, incluidos el Banco Central Europeo o la Reserva Federal estadounidense, han inyectado grandes cantidades de dinero en la economía para reducir los efectos de la paralización, como la quiebra de empresas y la caída de la demanda. Eso supone la monetización de la deuda; es decir, su adquisición por parte de los bancos centrales mediante la inyección de dinero en el mercado.

Por otro lado, la pandemia ha complicado la adquisición de material sanitario. La repentina demanda de equipos de protección o tests de diagnóstico ha superado la capacidad de producción, provocando un estallido de la competitividad en el sector, lo que ha llevado a los Gobiernos a involucrarse más que nunca en la adquisición de estos productos. Como elemento añadido, algunos países han ordenado la producción nacional en masa de estos materiales en una especie de “economía de guerra”.

Este giro implica un riesgo de inflación y, lo que es más relevante, supone romper con las recetas económicas adoptadas tras la crisis de 2008. Entonces, la respuesta se basó en la ortodoxia fiscal y la estabilidad presupuestaria con el objetivo de controlar el déficit y reducir la deuda. Ahora, las decisiones toman un camino totalmente diferente.

No obstante, en la Unión Europea el debate sobre cómo reaccionar sigue abierto. Algunos países miembros, entre los que destacan España e Italia, reclaman una mutualización de la deuda para financiar la respuesta a la crisis, los llamados eurobonos. Sin embargo, el rechazo de Países Bajos ha hecho fracasar la propuesta, y ahora el Consejo Europeo se decanta por un plan de recuperación económica de más de un billón de euros, aunque todavía está por concretar si se ese dinero llegará en forma de préstamo o de transferencias sin reembolso. Además, se pondrá en marcha el Mecanismo Europeo de Estabilidad (MEDE), el fondo de rescate de la UE, que dispondrá de hasta 240.000 millones de euros, así como fondos del Banco Europeo de Inversiones como financiación de urgencia.

Para ampliar: “Coronavirus, ¿un nuevo clavo en el ataúd de la Unión Europea?”, Fernando Arancón en El Orden Mundial, 2020

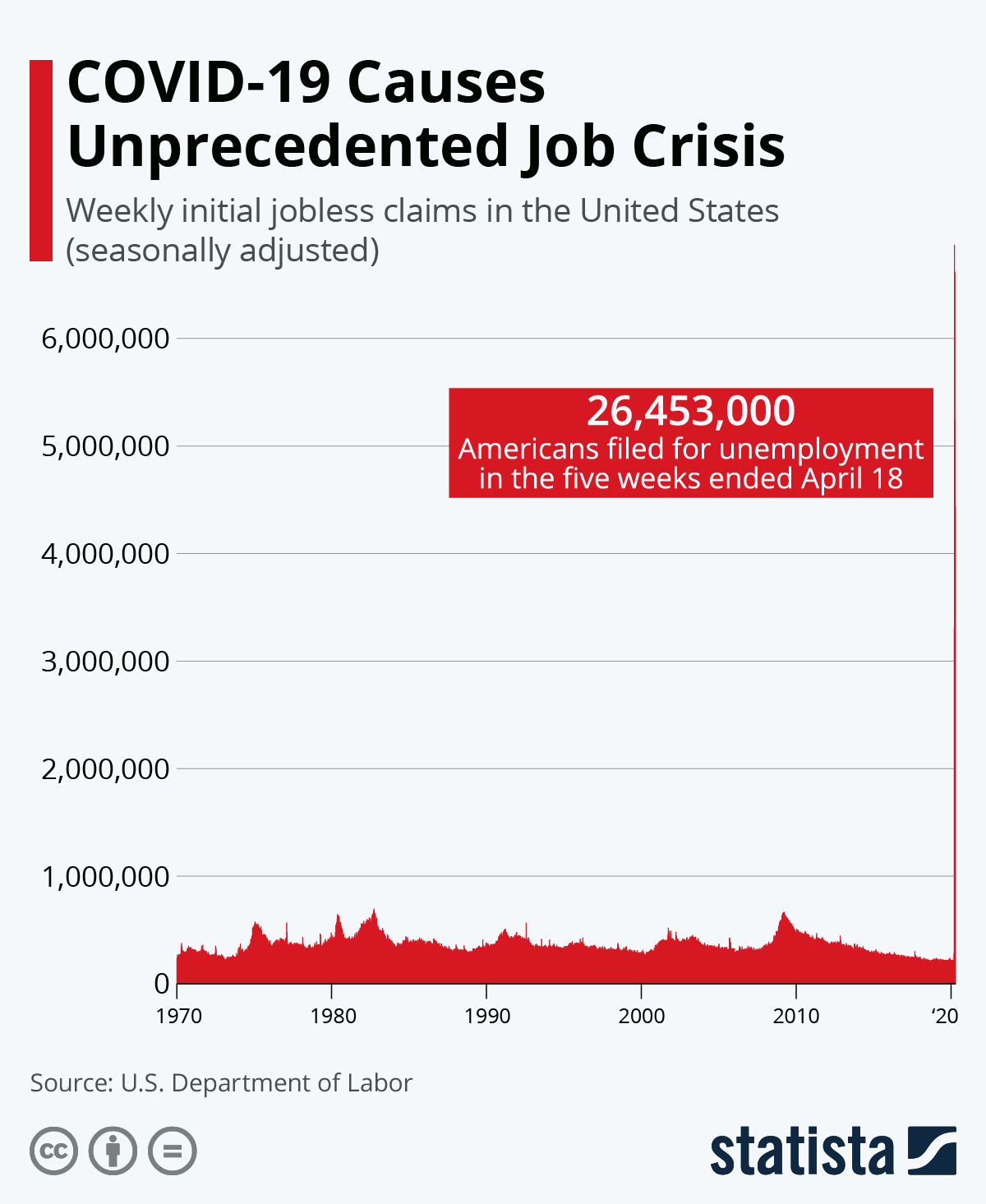

Al otro lado del Atlántico, Estados Unidos prepara uno de los mayores paquetes de estímulo de su historia. De hecho, triplica la inyección de dinero que se hizo durante la crisis de 2008: dos billones de dólares en material médico, y ayudas a desempleados e industrias afectadas por la pandemia. Estados Unidos, que ya es el foco principal del virus, se enfrenta a un drama social y sanitario: el incremento semanal del desempleo se cuenta por millones, y gran parte de la población solo tiene acceso a seguro médico gracias a su trabajo. Las primeras estimaciones apuntan a que el desempleo alcanzará un histórico 32% a finales de año frente al 3,5% registrado en febrero.

Por su parte, China ya ha pasado lo peor y se prepara para una lenta vuelta a la normalidad. Pese a ello, tendrá que enfrentarse a corto plazo a una reducción de las importaciones. Lo mismo pasará con otras economías en desarrollo, que también tendrán que asumir la crisis sanitaria y los efectos de su propio confinamiento; serán, sin duda, en los que más golpee tanto el virus como la crisis económica. En los primeros dos meses de pandemia ochenta países han pedido asistencia financiera al FMI, que además ha considerado una moratoria del vencimiento de la deuda, mientras que el Banco Mundial ya ha anunciado un plan de ayuda sanitaria.

Para ampliar: “El sistema sanitario estadounidense no está preparado para el coronavirus”, Álvaro Merino en El Orden Mundial, 2020

Un futuro incierto

La desaceleración económica mundial ya estaba en el horizonte en 2019, pero una paralización económica como esta, sin precedentes en la historia, empaña cualquier previsión anterior y hace complicado estimar el impacto económico de la pandemia: cada día que pasa supone un perjuicio para la economía global y, además, no se sabe con exactitud cuándo y cómo terminará.

Por si no fuera poco, ni siquiera la pandemia ha impedido las tensiones comerciales tradicionales. A principios de marzo comenzó un nuevo capítulo de la guerra de precios del petróleo, que finalmente se resolvió con el acuerdo entre Arabia Saudí y Rusia para recortar la producción. Pero eso no estabilizó el precio del crudo: el barril de west texas, de referencia en Estados Unidos, cayó a números negativos a mediados de abril ante la bajada de la demanda mientras las reservas están al máximo y la producción no cesa. El precio del petróleo puede resultar determinante para la reactivación de la economía, aunque está por ver cómo se equilibra el desfase actual.

Existen varios escenarios posibles para la recuperación. El más optimista se refiere a una salida “en V”; es decir, una recuperación inmediata cuando se reactive la economía. Pero es más probable que la recuperación sea en forma de “U” o “L”. En ambos escenarios, la economía tardaría más de lo previsto en recuperarse. En el primer caso, la recesión sería más prolongada que en el escenario en “V”, pero la recuperación llegaría en un futuro cercano. Por el contrario, en el escenario en “L” la crisis se alargaría sin recuperación a corto plazo.

En cualquier caso, el impacto sectorial será variado. En el sector alimentario, las grandes superficies se están viendo beneficiadas mientras los comercios de proximidad han quedado más afectados. Los proveedores de suministros sanitarios, servicios digitales y el comercio electrónico también se ha beneficiado en términos generales. En cambio, las consecuencias sobre sectores como el turismo o la automoción ya están siendo dramáticas y las previsiones no son buenas.

¿Qué cabe esperar en los próximos meses? En la fase actual, la respuesta de los Gobiernos se ha basado en medidas de corte keynesiano y en estos momentos es impensable cualquier otro enfoque. Pero ¿qué ocurrirá cuando comience la recuperación? Incluso medios de comunicación tradicionalmente liberales como el Financial Times se plantean ya que la fase de reconstrucción también requerirá un alto grado de intervencionismo estatal.

La salida a la crisis dependerá en última instancia de la duración de la pandemia, pero no hay duda de que los Estados jugarán un papel tanto o más fundamental en la reconstrucción económica que el que han adquirido en el plano sanitario. Así, la ruptura con la ortodoxia fiscal de la crisis de 2008 parece inevitable, pero esta no tiene por qué ser tan drástica como para consolidar una postura puramente intervencionista: la reconstrucción pondrá en el centro la importancia de la inversión pública para garantizar un desarrollo redistributivo, pero también requerirá del fortalecimiento del sector privado para garantizar su sostenibilidad en el tiempo.

Para ampliar: “¿Qué mundo nos espera tras la pandemia del coronavirus?”, Eduardo Saldaña en El Orden Mundial, 2020