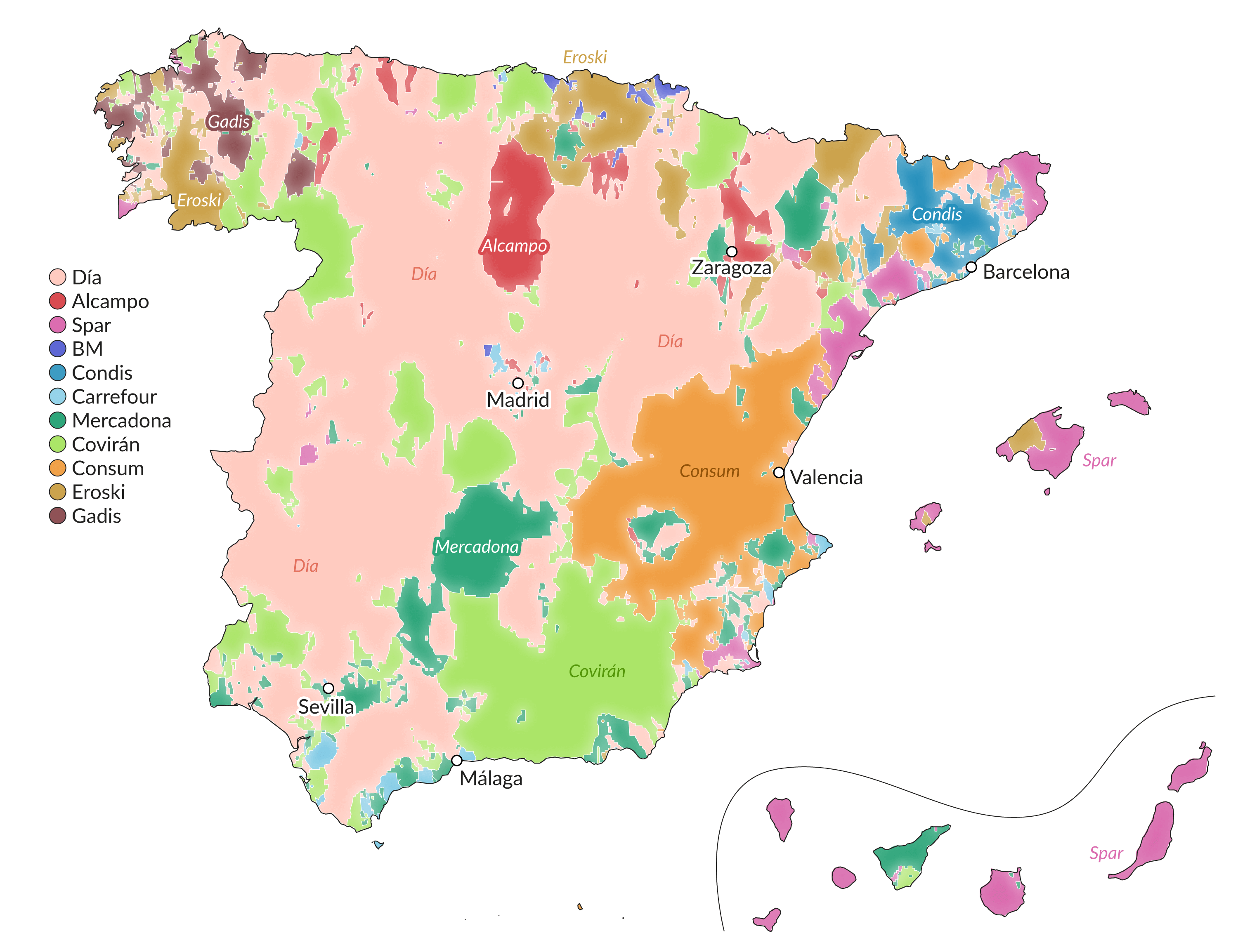

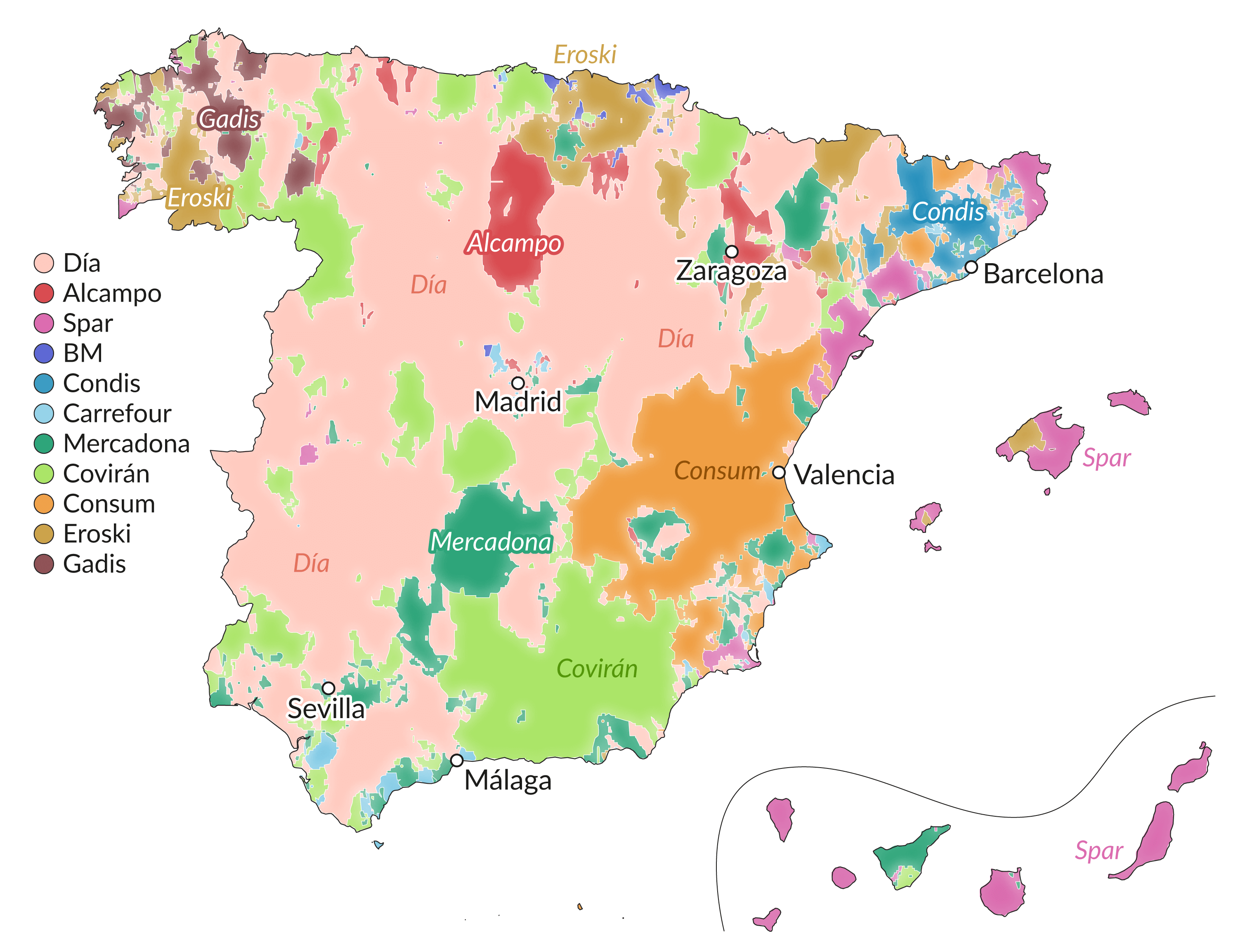

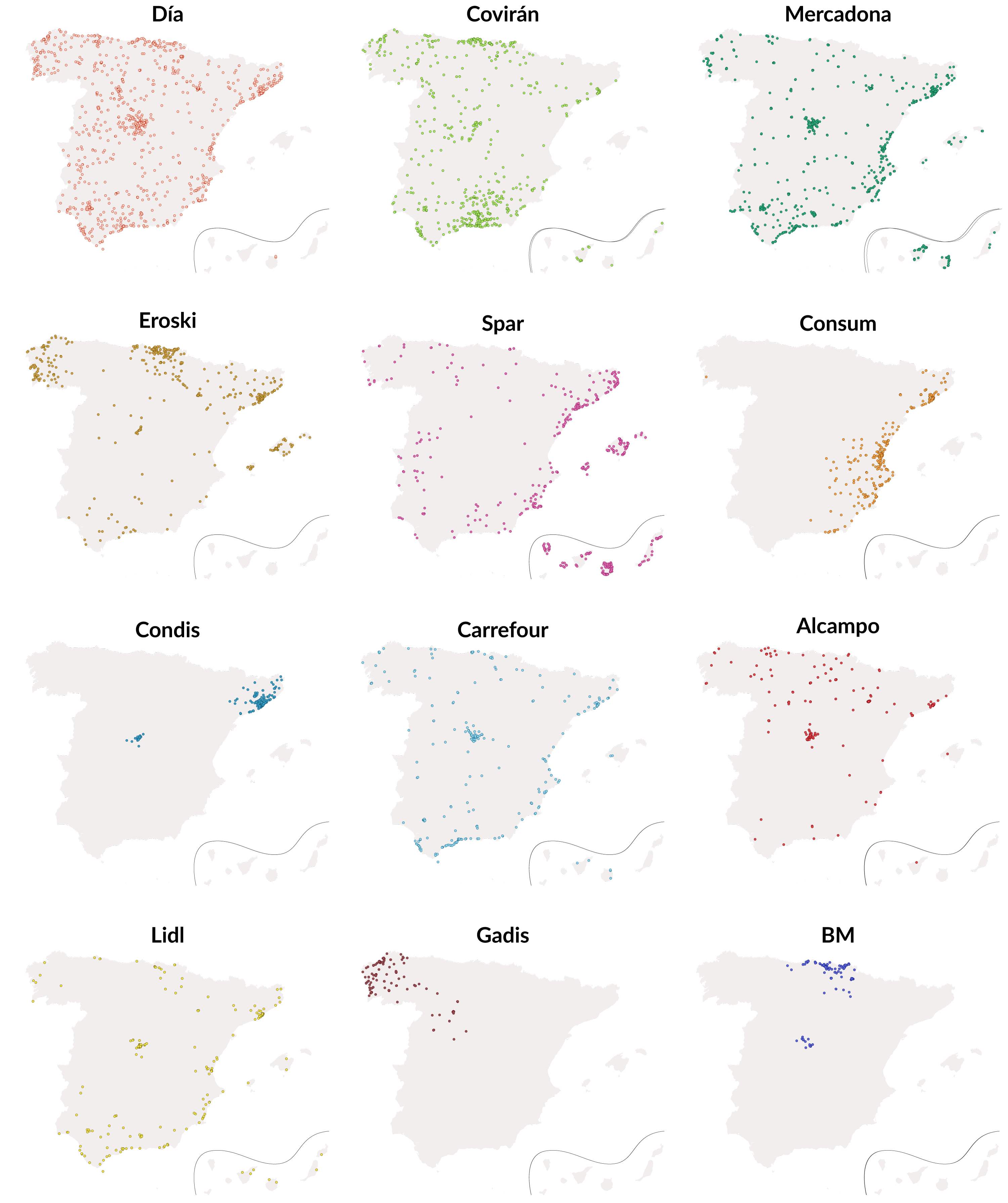

«Cada día más cerca». Aunque Mercadona es el rey de los supermercados en España por volumen de ventas, su dominio territorial es minúsculo cuando se compara con el del Grupo Día, la cadena que apenas acumula el 3,6% de las ventas pero que ha hecho de su lema una estrategia comercial. Sus 2.300 tiendas lo convierten en el grupo más numeroso de España y en el súper de referencia para la mitad del país.

Áreas de influencia de cada cadena

A partir del análisis de más de 6.000 ubicaciones de las cadenas de distribución más comunes de España, en El Orden Mundial hemos mapeado su influencia territorial para ver cuál de ellos es la opción más cercana en cada punto del país (ver metodología para más detalles). El resultado es un mapa muy diverso que adquiere aún más detalle en sus márgenes.

El protagonismo de Día, especialmente en la España vaciada, contrasta con el largo proceso de cierres y saneamiento que ha atravesado el grupo desde 2018, durante el cual ha perdido un tercio de su infraestructura y ha sido adquirido por el fondo luxemburgués LetterOne. A pesar de ello, tras ocho años consecutivos perdiendo cuota de mercado, Día ha empezado a recuperar terreno y planea abrir 300 nuevas tiendas de proximidad para 2029.

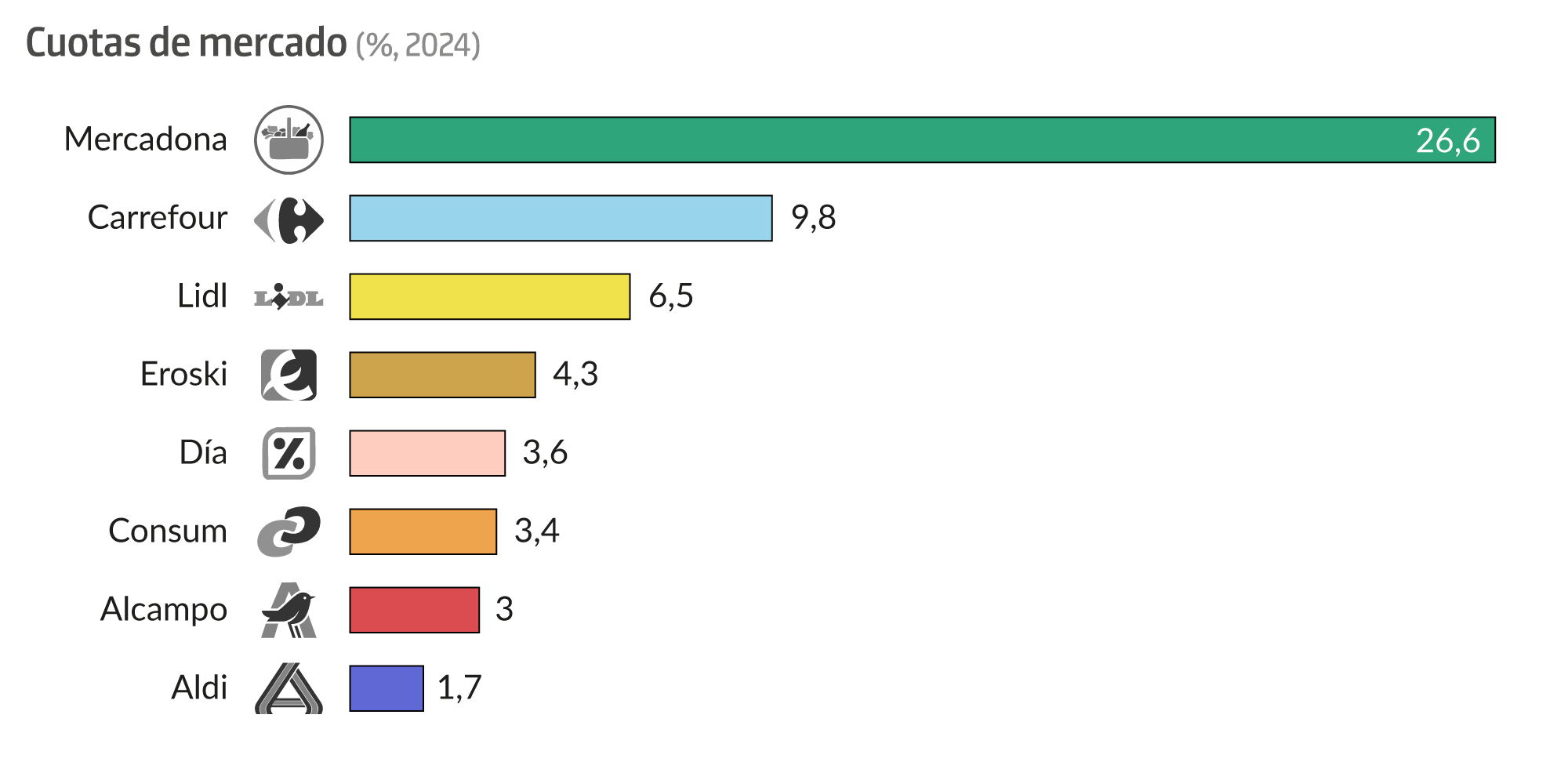

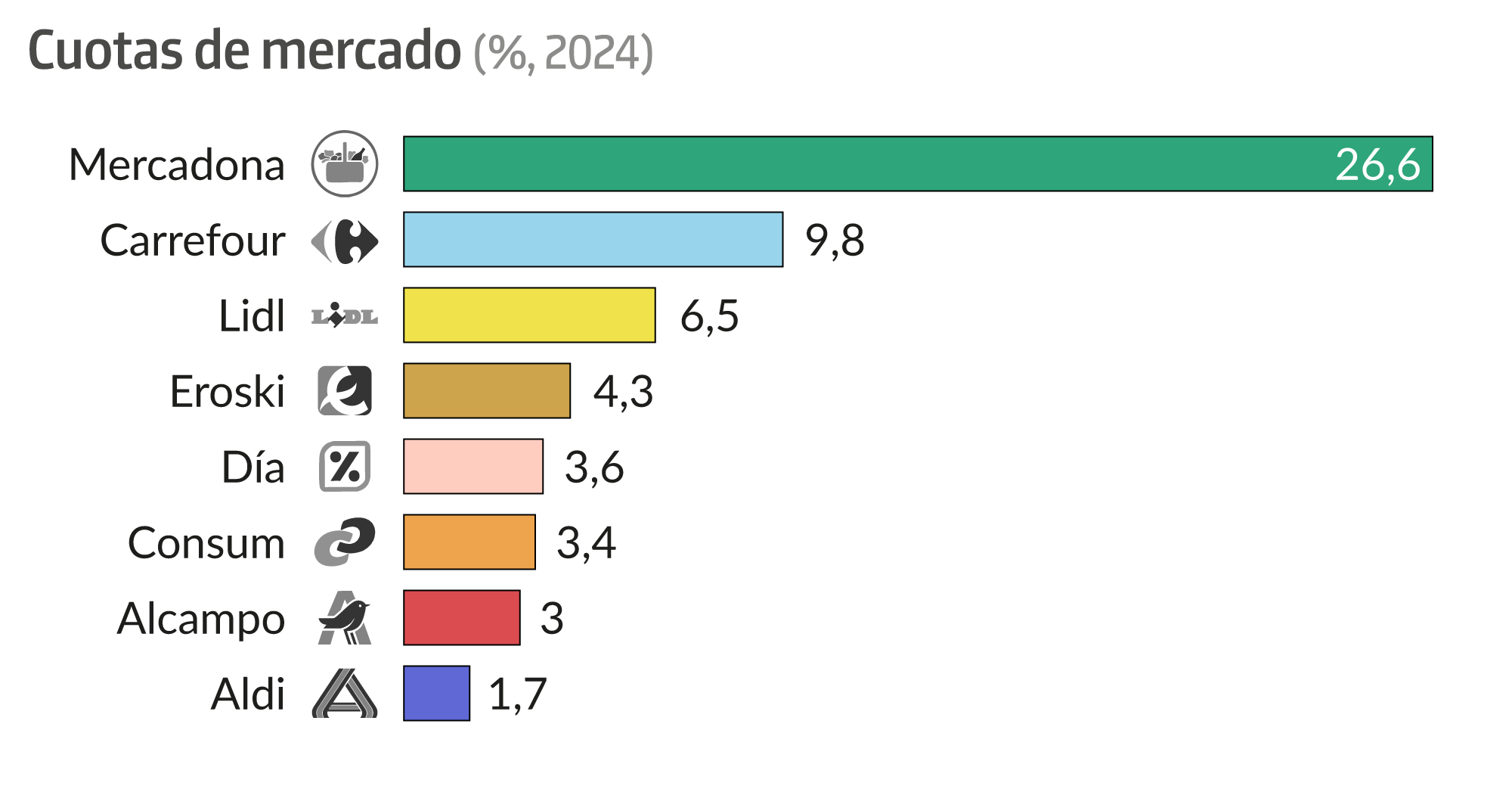

Caso opuesto es el de Mercadona. La empresa del valenciano Juan Roig ha seguido afianzando su liderazgo tras la pandemia y la crisis inflacionaria hasta superar el umbral del 25% de las ventas españolas, poniendo tierra de por medio con el resto de marcas. Mercadona es, de hecho, el supermercado más rentable de las grandes cadenas del mundo. Y sin embargo, sus 1.600 tiendas están tan diseminadas que apenas logran imponerse en el territorio español, con la única excepción de la provincia de Ciudad Real.

Su implantación territorial se ve superada incluso por Covirán, acrónimo de Cooperativa Virgen de las Angustias. Surgida en Granada, esta cadena presume de ser la única opción de compra en 322 municipios de menos de 2.000 habitantes y se ha hecho fuerte en la mitad oriental de Andalucía o en Cantabria. Covirán es junto a Día la marca con menor superficie media por supermercado, lo que les permite a ambas abrir más puntos de venta con una logística y una inversión más reducida.

Mientras tanto, otras cadenas con grandes volúmenes de venta como Carrefour o Lidl apenas participan en la lucha por el dominio territorial, ya que concentran sus esfuerzos en las grandes capitales.

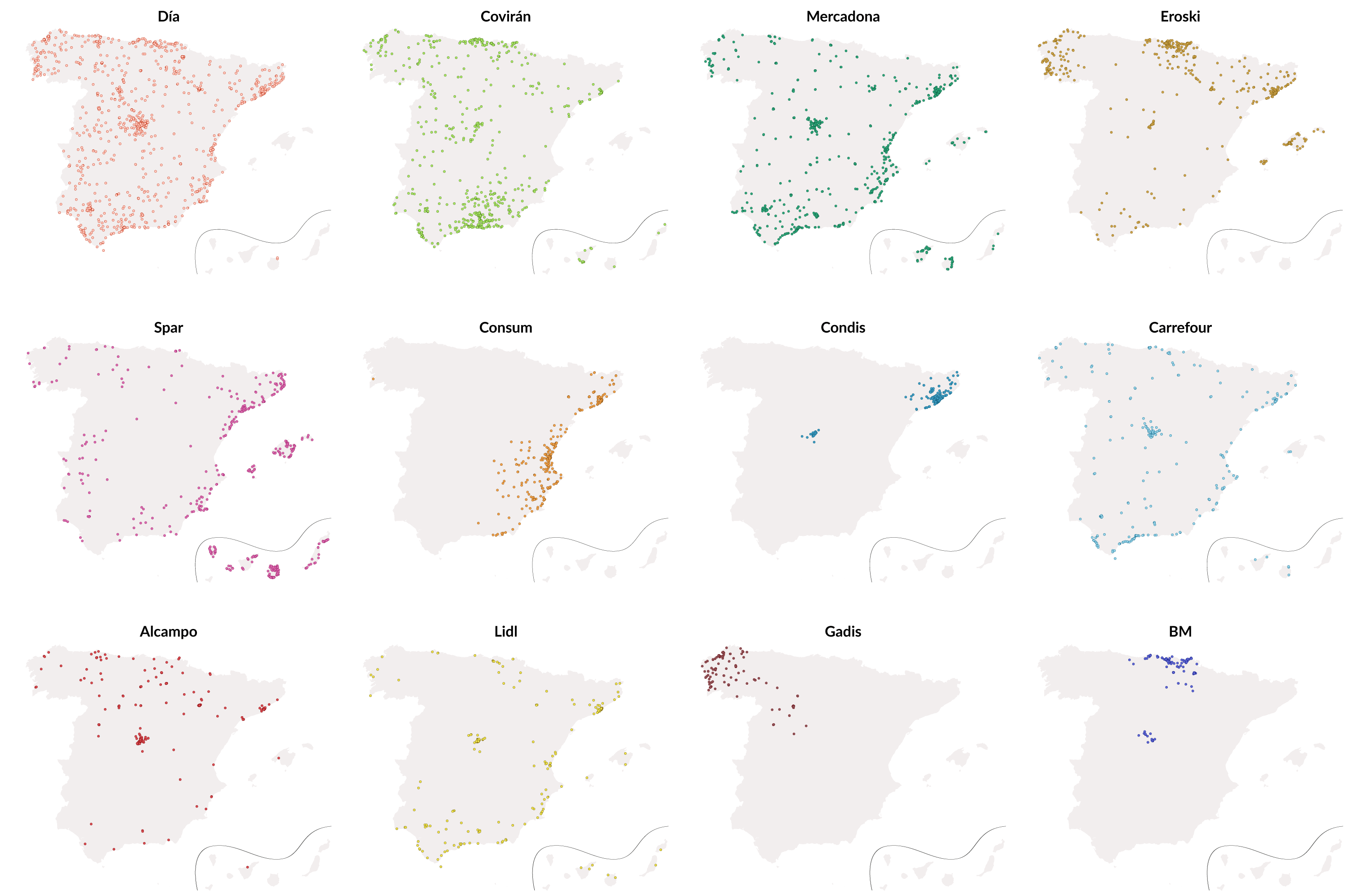

En este sentido, España es uno de los países europeos con más competencia en el sector de la distribución y los supermercados: sus cinco principales cadenas apenas acaparan la mitad de las ventas, según datos de finales de 2024 de Kantar, frente al 56% de Italia, el 70% de Portugal, el 73% de Alemania, el 75% de Reino Unido o el 85% de Francia. Dos son las razones: la preferencia de los españoles por los alimentos frescos, que se traduce en un peso aún importante —en torno al 15%— de las tiendas tradicionales como fruterías, carnicerías o pescaderías, y el auge de las cadenas regionales.

El regionalismo en la lista de la compra

El gran competidor de Mercadona no son otros gigantes europeos como Carrefour, Lidl o Día, que apenas luchan por mantener o como mucho maquillar su presencia en la distribución española, sino supermercados más humildes pero con una gran penetración en zonas concretas de España como la propia Covirán, Eroski (País Vasco), Consum (Comunidad Valenciana), Condis (Cataluña), Gadis (Galicia) o BM (Cantabria y País Vasco).

Este tipo de marcas ya suponen un 18% de las ventas en el sector de la distribución, más que cualquier otro grupo generalista. Su presencia ha aumentado un 0,7% solo en el último año gracias a su apuesta por el producto fresco y la atención personalizada, lo que les está permitiendo capitalizar una gran parte del trasvase de compradores procedentes de tiendas de barrio.

Su éxito se explica también por su expansión a nuevas zonas geográficas: el 68% de sus nuevos clientes de los últimos cinco años proceden de áreas fuera de su comunidad de origen. El mejor ejemplo es Consum: la cooperativa valenciana es ya el sexto grupo de supermercados por volumen de venta de España y su dominio territorial está penetrando rápidamente desde la Comunidad Valenciana en las provincias de Murcia, Albacete, Cuenca o Teruel.

También es llamativo el caso de Spar. En su caso, en lugar de una implantación regional, la cadena forma parte de una multinacional neerlandesa de supermercados, pero también muestra una presencia muy localizada: la costa. Las islas y la costa catalana son las grandes áreas de actuación de Spar, una marca más reconocida por los turistas europeos, por lo que no es de extrañar que el grupo priorice zonas con una gran afluencia de visitantes extranjeros.

Metodología

Las ubicaciones de los supermercados han sido extraídas de OpenStreetMap. La muestra final comprende solo las de las doce cadenas más numerosas, incluyendo sus franquicias, como es el caso de Charter con Consum. De esta forma, cadenas regionales con una presencia más discreta a nivel nacional como Dinosol (Canarias), Lupa (Cantabria), Alimerka (Asturias) o Froiz (Galicia) han quedado fuera del análisis.

Para estimar el control territorial de los diferentes supermercados, se ha utilizado el algoritmo k vecinos más cercanos (KNN).

Esta pieza del Washington Post sirvió de inspiración.

Muy interesante, pero se ha obviado LUPA en Cantabria. Una de las cadenas más importante a nivel autonómico.

Según datos tiene una cuota de mercado del 40% en Cantabria. Obviar este dato, resta credibilidad a la noticia, sobre todo cuando se hace referencia a la región con BM (Vasca). Estaría bien revisar las fuentes de información que han dado pie a este informe. Aunque igual son las mías las que están equivocadas. Un saludo.

Hola, Juan. En la metodología se explica que se han seleccionado las doce cadenas con más tiendas para concretar la muestra y poder plasmarla en un mapa legible.

Perdona Alvaro, ahora lo veo. Me llamo la atención el color de Cantabria, y que no apareciese LUPA, cuando es el más importante. Entiendo que la interpretación y legibilidad de mapa ha primar. De cualquier modo, muy interesante. Gracias

En Catalunya echo en falta dos de las grandes cadenas más importantes, que son el grupo Bonpreu (supermercados Bonpreu y Esclat) y sobretodo BonÀrea. Yo diría que són las cadenas autóctonas con más volumen de venta a nivel regional. Quizás Condis tenga más tiendas, pero suelen ser supermercados muy pequeños y muy a menudo regentados por paquistaníes. Salió una noticia hace un año sobre como muchos de estos establecimientos estaban controlados por una mafia paquistaní.

Hola Jose, recomiendo la lectura de la metodología, que explica que se han seleccionada las doce cadenas con más tiendas. También recaptar información sobre el funcionamiento de Condis mediante franquicias, sin caer en tópicos ni racismo.

Hola Iván, he leído la metodología y por eso hago ese comentario, ya que me parece que el tener muchos supermercados no es relevante, sino que lo es la cuota de mercado. Que Condis tenga un sistema de franquiciado del cual se beneficie activamente una minoría establecida en el país no creo que sea caer en un tópico ni en racismo, sino que es constatar un dato, sin ninguna valoración positiva ni negativa.

Lo de la noticia también es simplemente otra dato más porque se habla de Condis, no porque todos los miembros franquiciados paquistaníes sean parte de una mafia, ni mucho menos.

No me parecen datos fiables. En Catalunya intuitivamente me ha parecido que no teneis en cuenta un actor muy importante: Bonpreu-Esclat.

Se lo he preguntado al ChatGPT y su respuesta ha sido esta:

A continuació, et presento el rànquing dels principals supermercats a Catalunya segons la seva quota de mercat durant l’any 2024, basat en dades de Kantar Worldpanel i altres fonts d’anàlisi del sector:

⸻

Rànquing per quota de mercat a Catalunya (2024)

1. Mercadona – 24%

Continua liderant el mercat català, amb un creixement d’1,1 punts percentuals respecte a l’any anterior.

2. Bonpreu-Esclat – 9%

Cadena catalana que ha augmentat la seva quota en 0,2 punts percentuals, consolidant-se com a referent en productes frescos i de proximitat.

3. Carrefour – 7,5%

Ha experimentat un lleuger creixement de tres dècimes respecte a l’any anterior.

4. Lidl – 6,5%

Tot i una lleugera caiguda de cinc dècimes, manté una presència significativa al mercat català.

5. Consum – 4,7%

Ha guanyat dues dècimes, situant-se com a cinquena cadena en quota de mercat.

6. BonÀrea – 4,2%

Ha experimentat una disminució de tres dècimes respecte a l’any anterior.

7. Caprabo (Eroski) – 3%

Ha superat lleugerament el 3% de quota de mercat.

8. Condis – Dades específiques no disponibles

Tot i no disposar de la quota exacta, es manté entre les deu principals cadenes a Catalunya.

9. Dia – 2,8%

Ha experimentat una disminució respecte a l’any anterior.

10. Alcampo – 2,1%

Ha baixat fins al 2,1% de quota de mercat.

11. Aldi – 1,3%

Manté una presència creixent, tot i ser inferior a altres cadenes.

12. Ametller Origen – Dades específiques no disponibles

Tot i no disposar de la quota exacta, es reconeix com una cadena emergent amb enfocament en productes frescos i de proximitat.

⸻

Aquest rànquing reflecteix la forta presència de cadenes com Mercadona i Bonpreu-Esclat al mercat català, així com la competència creixent de supermercats regionals que aposten per productes frescos i de proximitat.

Entiendo la metodología. Sin embargo, por ejemplo, en Asturias, dejar fuera a Alimerka, que es el mayoritario, sólo por no estar en otros sitios a nivel nacional, es dar resultados inexactos.

Buen trabajo, muy interesante aunque que hayáis dejado muchas cadenas regionales fuera distorsiona y falsea mucho el mapa. Por ejemplo, en la provincia de Cuenca no hay tanto Consum (y su franquicia Charter) como sale en el mapa. Hay más supermecados SuperAlba, pero lo habéis dejado fuera. E igual con los Superdino en Canarias, Lupa en Cantabria…