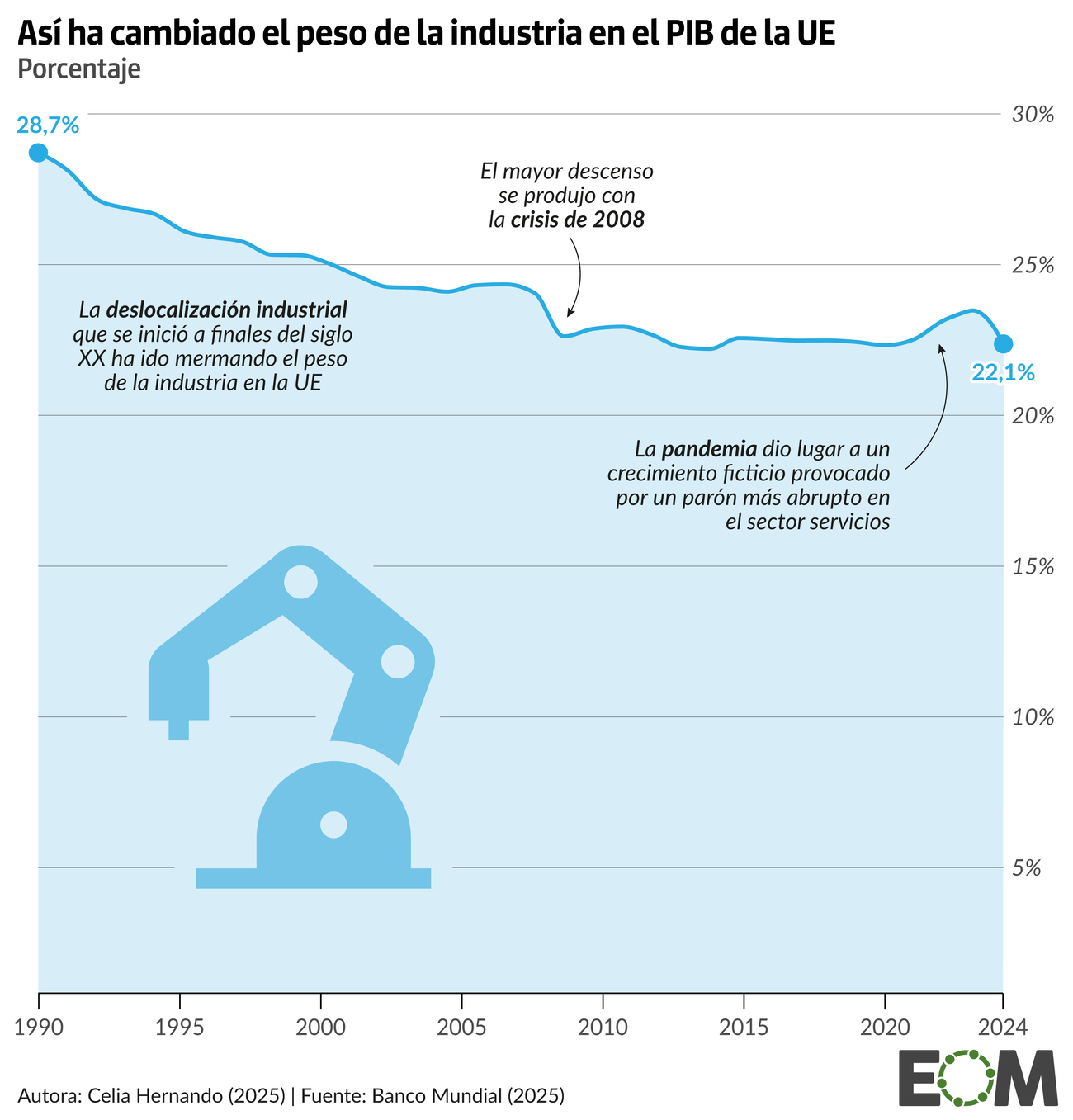

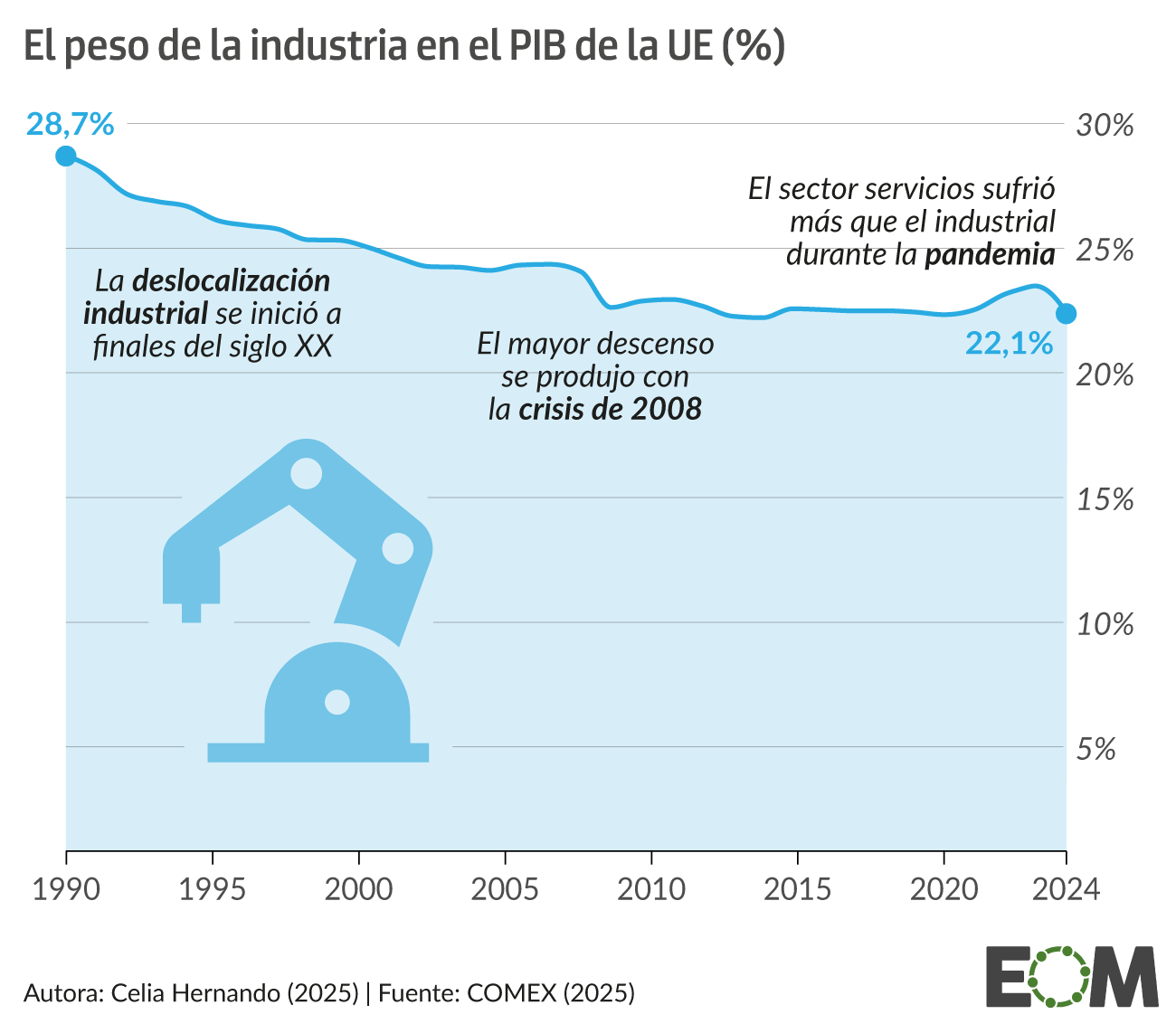

La industria europea no remonta. En 1990, el peso del sector industrial —en el que se incluye la construcción— suponía casi el 30% del PIB comunitario. Más de tres décadas después, la deslocalización y la consolidación del sector servicios han reducido el porcentaje hasta el 22%, según datos del Banco Mundial.

En tiempos de incertidumbre, la dependencia del exterior en industrias de alto valor añadido no es una buena noticia. La pandemia de la covid-19, la guerra en Ucrania o la amenaza proteccionista encarnada en el presidente estadounidense Donald Trump han puesto de manifiesto la necesidad de contar con industrias estratégicas propias. La Unión Europea, que llevaba tiempo detrás de este objetivo, parecía haber encontrado finalmente el impulso para una reindustrialización, pero, tras un arranque prometedor, el peso económico relativo de la industria en Europa volvió a caer en 2024.

¿Una recuperación efímera?

Entre 2020 y 2023, el peso de la industria en el continente creció de forma progresiva por primera vez desde 1990, alcanzando su valor más alto desde antes de la crisis del 2008 (23,3%). La recuperación pospandemia, las políticas dirigidas a fomentar la autonomía estratégica y el impulso de la innovación en sectores como el farmacéutico motivaron en un primer momento la recuperación. Con la invasión rusa de Ucrania y la guerra a las puertas del continente, el aumento de la inversión en defensa reforzó además a la industria aeronáutica, una de las más sólidas y antiguas del continente.

Sin embargo, la tendencia volvió a invertirse durante el año pasado. ¿Las causas? Sobre todo, la recesión de la principal locomotora industrial del continente, Alemania. El fin del suministro de gas ruso, la presión china sobre el sector automovilístico y la caída de sus exportaciones, eje de su estrategia comercial, han minado el modelo germano.

El austericidio alemán: cómo el miedo al déficit hizo descarrilar la locomotora europea

También en 2024, el exdirector del Banco Central Europeo, Mario Draghi, publicó un informe dirigido a impulsar las capacidades industriales del bloque. En el documento, el también ex primer ministro italiano urgía a una inversión adicional de 800.000 millones de euros al año, necesaria para reindustrializar el continente y aumentar la productividad frente a Estados Unidos o China. Esto es en torno a un 5% del PIB del bloque. El problema es precisamente de inversión: Alemania y otros países se oponen a la emisión de deuda común. Un año más tarde, las estimaciones del BCE señalan un déficit de inversión de más de 100.000 millones de euros anuales, incluso en los escenarios más optimistas.

La economía europea atraviesa una transformación estructural: lo que en el siglo pasado se apoyaba en la industria —con la CECA como motor de integración— ha dado paso a un protagonismo creciente del sector terciario. La deslocalización desde finales del siglo pasado, la crisis de 2008, la pandemia y el desmantelamiento de la industria pesada han debilitado el poder industrial del continente y transformado muchas de sus regiones. Ahora se intenta revitalizar sectores de alto valor añadido, especialmente ligados a la transición verde, la digitalización y la defensa. Pero estas transformaciones implican también un periodo de transición que debe ir acompañado de esa gran inversión conjunta.

Hoy por hoy, el este europeo cuenta con mayor peso de la industria en su economía, con Polonia o los bálticos a la cabeza. Este protagonismo viene de décadas de apuesta industrial, reforzada en los últimos años por el crecimiento del sector armamentístico. Pero un mayor peso puede implicar falta de diversificación. Países como Noruega, muy dependiente del sector petrolero, son ejemplo de esto.

El futuro de la industria europea

Con las circunstancias actuales, es complicado que el objetivo de reindustrializar la región se consiga en el corto plazo. Puede que incluso no se realice a tiempo para competir con China o Estados Unidos. La guerra en Ucrania reveló la dependencia energética del bloque comunitario, y la nueva guerra comercial con Estados Unidos amenaza con agravar la pérdida de competitividad. El informe Draghi advertía de que, sin una acción decidida, Europa corre el riesgo de un declive lento y doloroso. Y todo apunta a que ese diagnóstico se cumple: mientras Washington y Pekín blindan sus industrias estratégicas con grandes paquetes de inversión, Bruselas continúa atrapada en debates internos.

La reciente reunión entre Donald Trump y Ursula von der Leyen confirmó esta debilidad: la UE aceptaba en julio de 2025 un arancel mínimo del 15% a sus exportaciones, a cambio de mantener un 0% para las estadounidenses y comprometerse a compras energéticas por valor de cientos de miles de millones. Una concesión que, lejos de reforzar la autonomía estratégica europea, la subordina aún más a la alianza transatlántica y a los intereses de Washington.

Mientras tanto, Bruselas enfrenta el desafío de sostener el modelo social europeo, cuya financiación depende de un crecimiento sólido que le dé margen para mantener pensiones, sanidad y servicios públicos de calidad. Es precisamente la industria de alto valor añadido —la que se busca revitalizar con la reindustrialización— la que podría generar los ingresos y la competitividad necesarios para proteger ese modelo social, que diferencia a Europa de sus competidores.

Ni a Estados Unidos ni a China les interesa un resurgir industrial europeo. Y dentro de la propia UE falta la unidad y la ambición necesarias para lograrlo. Así, la reindustrialización europea corre el riesgo de convertirse en otro gran proyecto inconcluso, una oportunidad perdida que consolidaría la dependencia exterior, aunque sea de un aliado tradicional como Estados Unidos.