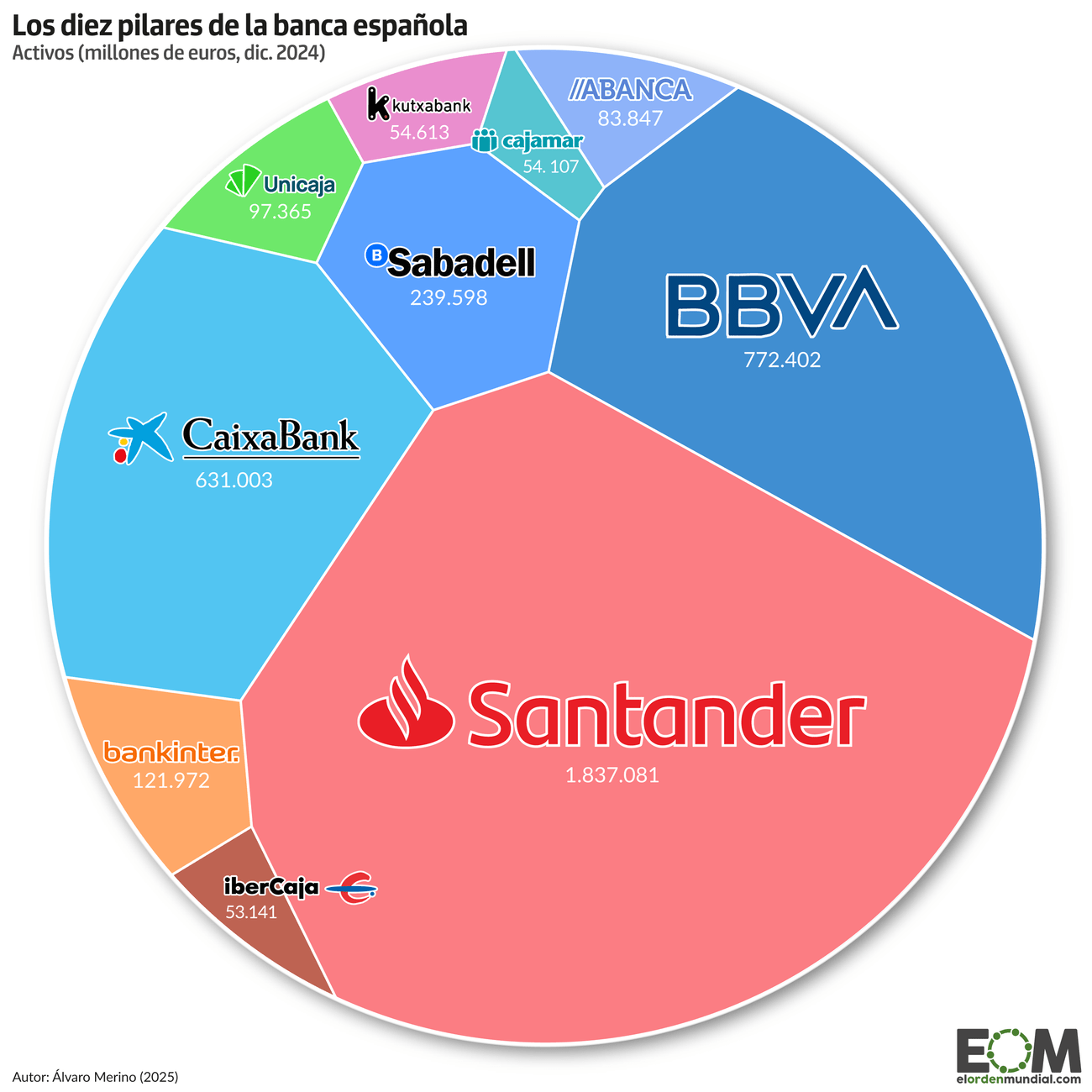

Con 1,8 billones de euros en activos, una cifra similar al PIB conjunto de Bélgica y Países Bajos, El Banco Santander no solo es el banco más grande de España, sino el cuarto de toda Europa. Los siguientes bancos nacionales con más volumen de activos son el BBVA, Caixabank, Sabadell y Bankinter.

El panorama de los bancos españoles puede cambiar en los próximos meses debido a la Oferta Pública de Adquisición (OPA) presentada por el BBVA al Sabadell en mayo de 2024. Esta oferta aún no tiene una solución definitiva pero, de llevarse a cabo, el movimiento sumaría un escalón más al incipiente proceso de concentración bancaría que ha sufrido el sector en España desde la crisis financiera de 2008.

Ese año, el sector bancario español estaba formado por 55 bancos y cajas de ahorro. En la actualidad, solo sobreviven diez entidades. Así, en 2022, los activos en manos de los cinco bancos principales de España representaban el 70% del total, por encima de la media europea.

Las consecuencias de la adquisición no únicamente afectarían a los trabajadores de ambas entidades, que se enfrentan a posibles despidos, sino también a sus clientes y a la sociedad española en general. La OPA significaría la concentración del 70% de los activos financieros en únicamente tres grandes entidades financieras. De forma similar, el 74% de los préstamos serían ofrecidos por estas tres entidades, lo que reduciría la oferta y aumentaría la dificultad para acceder a los préstamos, principalmente para las familias y las pequeñas empresas.

Además, una gran concentración bancaria abre la puerta a posibles abusos de poder y da incentivos para asumir más riesgos a estas entidades, consideradas demasiado grandes para caer. Como ya ocurrió durante la crisis financiera, el riesgo de colapso económico llevó al rescate sistemático, mediante dinero público, de los grandes bancos en dificultades. Sin embargo, desde la instituciones europeas se sigue insistiendo en una unión bancaria mayor para asegurar la seguridad y reducir la fragmentación del sector.

El auge de la banca española viene muy determinado por el proceso de internacionalización y diversificación geográfica de las entidades. Desde 2015 el negocio de los bancos españoles en territorio nacional ha crecido un 8,8%, mientras que el negocio en las filiales de terceros países ha aumentado un 13,3%, siendo el principal impulso de las bancas españolas. En el mercado internacional, Reino Unido es el destino preferido del sector bancario español, ya que representa el 20,3% de los activos invertidos en el extranjero. Le siguen Estados Unidos con el 12,9% y México con el 11,6%.

En este contexto, 2024 se ha convertido en el ejercicio más rentable para los bancos en España, que han obtenido unos beneficios récord. Estos buenos resultados se deben a los elevados tipos de interés que hubo a principio de año, acompañado de un incremento en la compraventa tras la bajada posterior de tipos. Todo ello a pesar del pago del impuesto extraordinario a la banca, que puede llegar a alcanzar los 1.500 millones de euros.

El banco Santander, que hace poco se convirtió en la entidad Europea con mayor capitalización, tiene presencia en varios países de América Latina así como en Portugal, Reino Unido, Polonia o Estados Unidos. En 2024, el banco liderado por Ana Botín batió su propio récord por tercer año consecutivo alcanzando un beneficio de 12.574 millones de euros, un 14% superior respecto a 2023.

El segundo banco de España, el BBVA, ha finalizado el ejercicio de 2024 con un incremento del 25% en sus beneficios, alcanzando los 10.054 millones de euros y continuando con su tendencia ascendente de los últimos cinco años. La internacionalización del BBVA ha ido un paso más allá, pues la sucursal mexicana de la entidad alcanzó unos beneficios mayores que los conseguidos en territorio español, los cuales representan el 45% del total.

Caixabank se sitúa como el tercer gran banco a nivel nacional y sus beneficios han seguido la misma tendencia positiva que ha caracterizado al sector. Los beneficios de Caixabank han aumentado un 20,2% en el último ejercicio, con un beneficio de 5.787 millones de euros. Sabadell y Bankinter, por su parte, también han obtenido beneficios récord, de 1.827 y 950 millones de euros respectivamente.

Las otras cinco entidades que conforman la lista de los bancos más grandes de España son Unicaja, Abanca, Kutxabank, Cajamar e Ibercaja. Si bien ninguno supera los 100.000 millones de euros en activos, su éxito reside en su estrategia de regionalización. Estas entidades buscan concentrar sus sucursales en regiones específicas del territorio nacional, para penetrar en municipios más pequeños.

Hola. Ante todo, muchas gracias por vuestro excelente trabajo. Sin embargo, en este artículo echo a faltar la tercera pata del sistema bancario español, que son las Cooperativas de Crédito. Entre ellas están Caja Ingenieros, Cajamar o Popular Kutxa. Dentro de estas, el grupo más numeroso lo conforman las Cajas Rurales, que son especiales por su peculiar origen histórico, vinculado a las actividades agrícolas y ganaderas. La mayor de ellas es actualmente Cajamar, que, a su vez, es fruto de la fusión de varias cajas rurales a lo largo de los años: Almería, Málaga, del Duero, Canarias, Cajacampo, Canarias, Alicante, Castellón, Rural Caja (resultado de otro proceso de fusiones) o Albalat (seguramente me haya dejado alguna otra en el tintero. Además, Cajamar forma parte de un grupo cooperativo consolidable cuya entidad cabecera es el Banco de Crédito Social y Cooperativo (BCC). El total de activos de este grupo en diciembre de 2024 era de 62.204 millones de euros (bcc.es). Un abrazo.