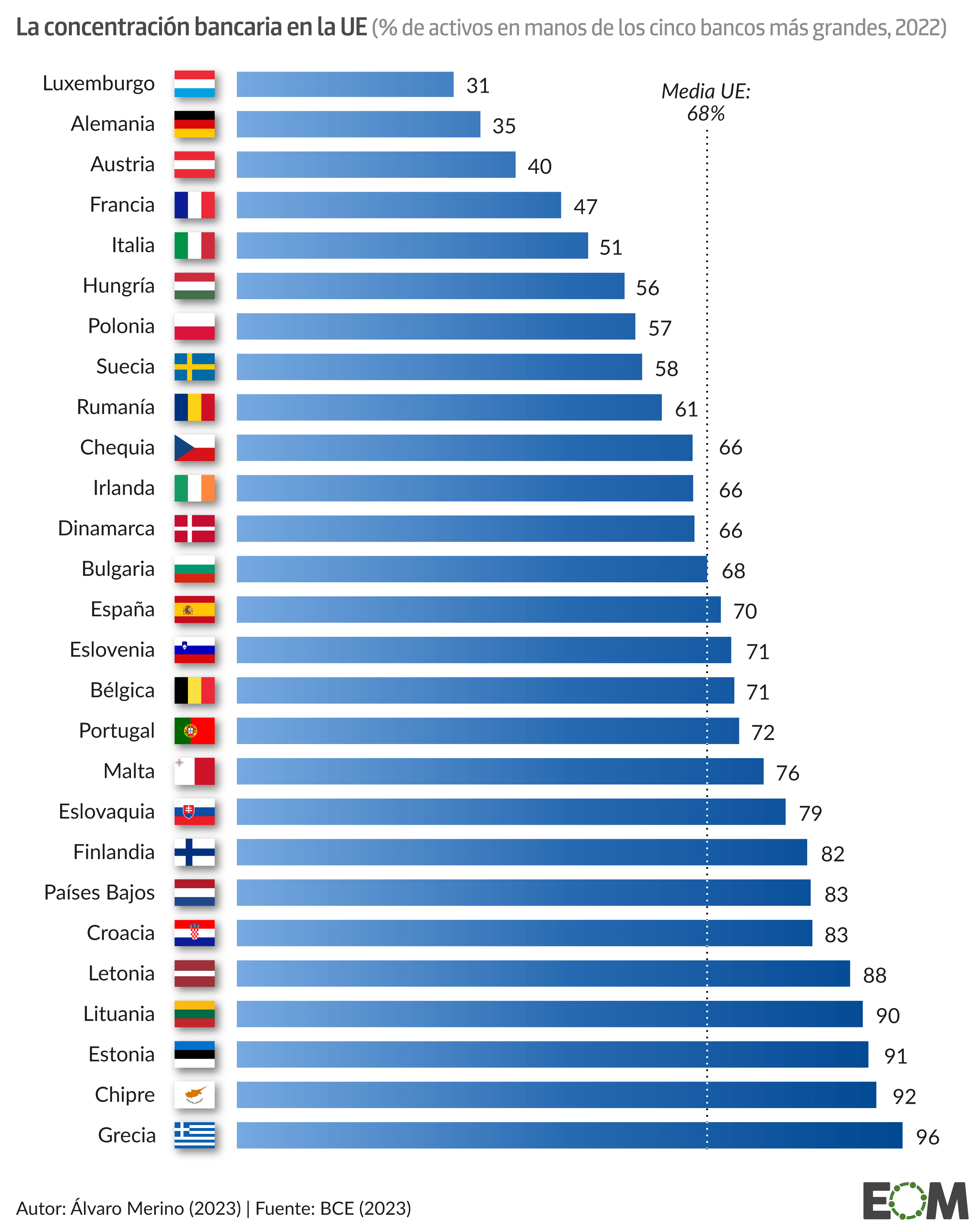

Los cinco bancos más grandes de cada Estado de la Unión Europea controlan, de media, el 68% de los activos bancarios de sus países de origen. Y aunque la concentración de la banca puede ser una mala noticia para los clientes, que al ver reducida la competencia pueden sufrir abusos o condiciones más duras, para la Comisión Europea y el Banco Central Europeo aún queda paradójicamente mucho camino por recorrer en la integración de los bancos comunitarios.

Para Bruselas y Fráncfort existen aún demasiadas entidades financieras, un escenario que según las instituciones disminuye la rentabilidad del sector y aumenta la exposición del sistema bancario a una crisis económica. En este sentido, The Banker advierte que la banca europea es en la actualidad la menos rentable del mundo, con un retorno de apenas del 3,1% en 2021, muy por detrás de la de Asia-Pacífico ―8,7%― o la norteamericana ―9,7%―.

El dominio de los cinco bancos más grandes en cada país ha aumentado de forma moderada en las últimas décadas ―solo se ha incrementado siete puntos―, por mucho que la crisis de 2008 —donde se amontonaron quiebras y rescates públicos— y la pandemia brindaran grandes oportunidades de negocio y que los organismos financieros comunitarios animaran a los líderes del sector a firmar operaciones de gran calado, sobre todo a nivel transnacional. Por si fuera poco, en 2022 el número de adquisiciones y fusiones registradas en la banca europea marcó su nivel más bajo de los últimos cinco años: apenas se completaron 103 operaciones, frente a las 224 que se habían registrado en 2019, según S&P.

Las trabas regulatorias y sobre todo la falta de desarrollo de la unión bancaria europea son, según las entidades comunitarias, los principales obstáculos para la integración y eficiencia bancaria en la región, por mucho que esto aumente también el riesgo de colusión y oligopolio. La entidad neerlandesa ING, por ejemplo, descartó la compra del alemán Commerzbank en 2019 al llegar a la conclusión de que las autoridades nacionales protegerían mucho el capital y la liquidez.

Más allá de las competencias para legislar en materia bancaria, existen importantes desequilibrios en el nivel de concentración en cada uno de los veintisiete Estados miembro. Mientras que en Luxemburgo, Alemania y Austria los activos en manos de los cinco principales bancos ronda un tercio del total, en Grecia se incrementa hasta el 98%. Se trata, no obstante, del país donde más ha crecido la concentración desde 2009 junto con España ―28 y 27 puntos porcentuales más, respectivamente―.

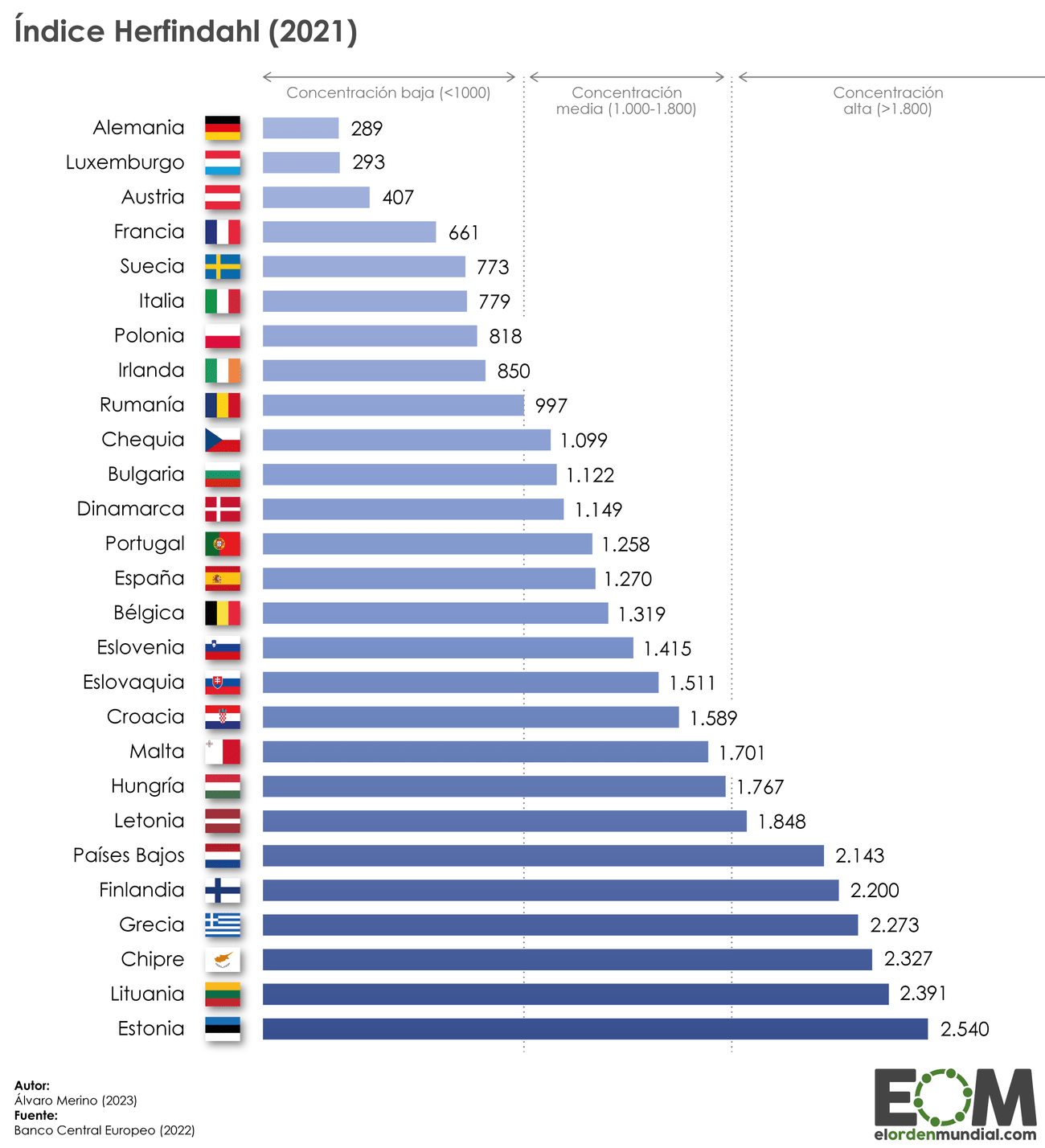

Si atendemos al índice Herfindahl, otro indicador de referencia para medir el nivel de integración bancaria que eleva al cuadrado la cuota de mercado de cada entidad y luego las suma, de forma que las empresas más grandes tienen mayor peso, las conclusiones son similares. Mientras que en Alemania, Luxemburgo, Austria, Francia, Suecia, Italia, Polonia e Irlanda la concentración es baja según los umbrales del Banco Central Europeo, en Letonia, Países Bajos, Finlandia, Grecia, Chipre, Lituania y Estonia la situación es la contraria, con una integración más alta de lo normal.

El dato de Estonia multiplica casi por nueve el de Alemania, lo que da buena cuenta de la asimetría de la banca europea y de la falta de integración pero también de uniformización a nivel comunitario.

Caixa Penedès fue adquirida finalmente por el Banc Sabadell y no por la Caixa tal y como se detalla en el mapa.