De 55 bancos y cajas de ahorros a apenas diez entidades en poco más de una década. La concentración de la banca española a través de fusiones y absorciones ha sido imparable desde la crisis financiera de 2008 y ha transformado radicalmente el mapa financiero del país. La posible fusión entre BBVA y Sabadell volvería a reactivar ese proceso tras un parón de tres años.

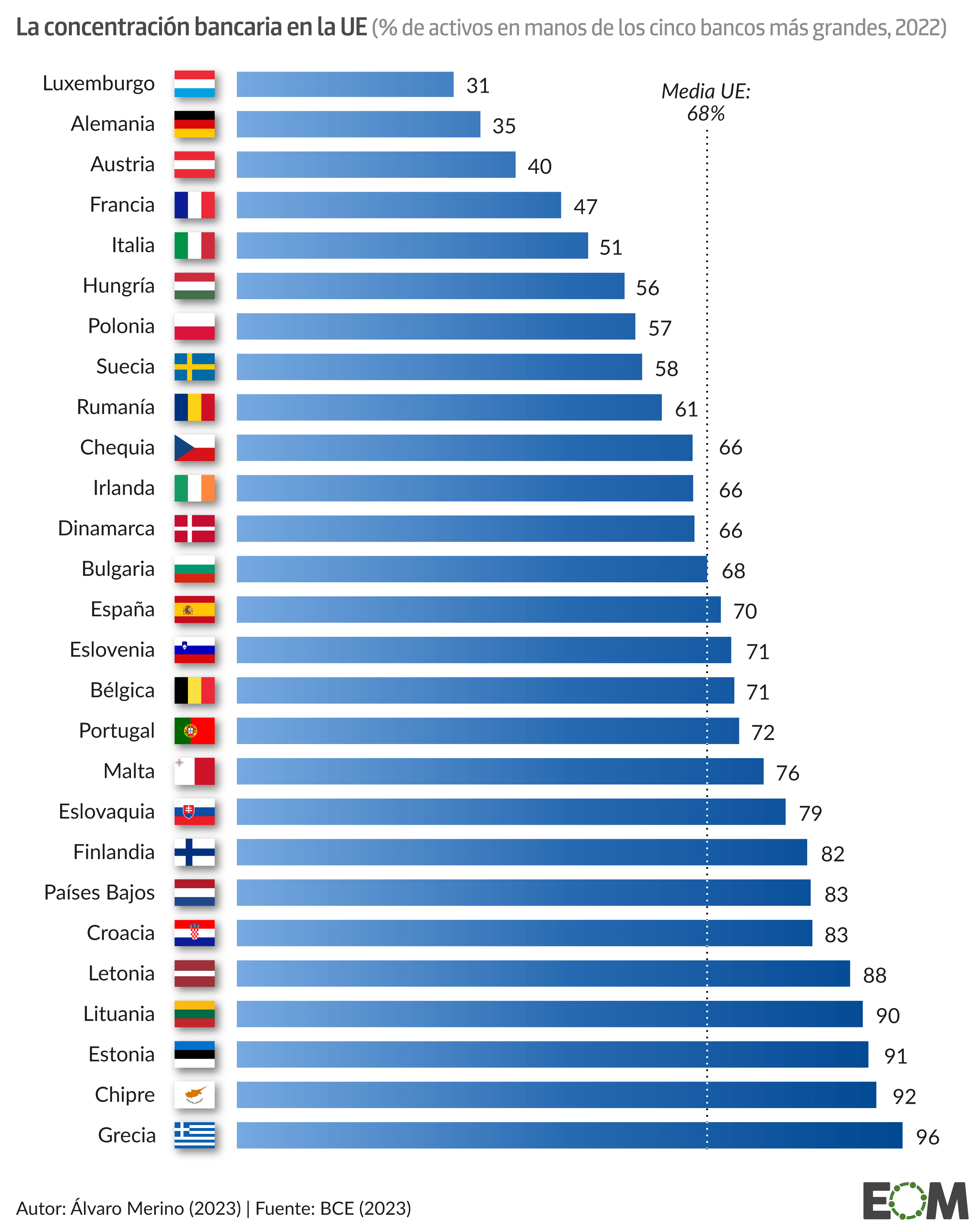

España es el segundo país de la Unión Europea que ha experimentado un mayor crecimiento del porcentaje de activos bancarios en manos de sus cinco principales entidades: de un 43% en 2008 a un 70% en 2022, un cambio de 26 puntos porcentuales solo superado por Grecia y Chipre, según datos del Banco Central Europeo.

La concentración del sector banquero fue planteada desde Bruselas y el Banco de España como una solución a la crisis de deuda y los problemas de solvencia que amenazaban con hacer descarrilar la economía española ―en 2012 el Tesoro llegó a ofrecer rentabilidades superiores al 7% para colocar deuda pública―.

Junto a esto, el sector bancario arrastraba una debilidad estructural para generar ingresos derivada de los tipos de interés negativos y la consiguiente caída de la rentabilidad y eficiencia.

Como consecuencia de estas medidas y del intenso proceso de concentración, los tres grandes del sector ―Santander, BBVA y CaixaBank― gestionan hoy hasta 29 entidades que antes de la crisis operaban en solitario y el sistema financiero está dominado por apenas diez grandes grupos: los mencionados anteriormente más Sabadell, Bankinter, Unicaja, Kutxabank, Cajamar e Ibercaja.

La primera oleada de fusiones se produjo en 2010 y afectó principalmente a las cajas de ahorros, pequeñas entidades a menudo de cobertura provincial que vertebraban el sistema bancario nacional y daban acceso a financiación a ciudadanos y pequeñas empresas de todo el país. La mala gobernanza, la falta de músculo económico y su exposición al ladrillazo y la burbuja inmobiliaria, sin embargo, acabaron borrándolas del mapa.

La más importante de esas operaciones ―se produjeron trece movimientos que afectaron a 35 bancos y cajas de ahorros― fue la formación de Bankia, una agrupación de siete cajas que fue rescatada y nacionalizada en 2012 y a la cual se le impuso un veto para realizar operaciones corporativas que se extendió hasta 2017. El caso de Bankia es paradigmático: además de cavar el hoyo financiero que sumergiría a España en una crisis para la que no estaba preparada, la entidad también se convirtió en el manual de casi todas las malas prácticas que se registraban en el sector, incluyendo el uso sistemático de cláusulas abusivas y productos tóxicos.

Bankia salió a bolsa y cogió aire en 2011 gracias a una ambiciosa campaña de publicidad y la ocultación de la situación real de sus finanzas, pero los miles de pequeños ahorradores que se convirtieron en accionistas vieron apenas diez meses después cómo la entidad era rescatada y el valor de sus participaciones se desplomaba. A esa operación fraudulenta se sumaron durante aquellos años otros escándalos que implicaban al grueso del sector bancario, como la estafa de las preferentes o las cláusulas suelo, que ya han propiciado más de 1,2 millones de reclamaciones.

Tras la bancarización de las cajas de ahorros, entre 2011 y 2013 tuvo lugar una nueva tanda de doce fusiones bancarias que prácticamente dejaron configurado el panorama financiero español. Las más destacadas fueron la integración del Banco Pastor en el Banco Popular y el surgimiento de Kutxabank a raíz de la unión entre BBK, Kutxa y Caja Vital.

Desde entonces apenas se han producido cuatro movimientos bancarios importantes: la adquisición del Banco Popular por parte del Santander y la fusión de Bankia y Mare Nostrum en 2017, la absorción del grupo resultante de esta última operación por parte de CaixaBank en 2021 y la fusión de Unicaja y Liberbank el mismo año. La OPA de BBVA a Sabadell sería el primer gran movimiento tras tres años de relativa calma.

Aunque el aluvión de maniobras arrancó en 2009 y se extendió durante la década siguiente, Madrid se vio obligada en 2012 a solicitar un rescate a sus socios comunitarios para asumir una inyección pública con la que recapitalizar su sector bancario. Bruselas respondió a la señal de auxilio con una línea de financiación por 100.000 millones de euros de los que el Gobierno español utilizó 43.000, plegándose paralelamente a una larga lista de recortes que endeudó y empobreció a toda una generación.

Todo para reflotar la banca española con una transferencia total de 58.000 millones, de los cuales solo ha recuperado el 10%. Los bancos acabaron siendo, por tanto, el principal causante —inflaron la burbuja de crédito e inmobiliaria— y el principal beneficiado del rescate europeo, una medida histórica que han acabado pagando de su bolsillo los ciudadanos españoles.

El autor del artículo debiera usar el término banca y caja de ahorros con propiedad. Genera confusión . En España antes de esta crisis operaban bancos, cajas de ahorros y entidades de crédito, siendo sus estatutos como sus finessociales bien distintos; pero sobretodo lo que las distinguía era quienes las gestionaban. Bancos, quebraron dos, Pastor y Popular y ninguno de ellos fue salvado con dinero público, hecho diametralmente opuesto a lo que ocurrió con las cajas de ahorro que necesitaron la inyección de dinero público por su nefasta gestión realizada por cargos públicos. Eso fue en resumidas cuentas lo que ocurrió. Los bancos que finalmente absorbieron a esas cajas «saneadas» no obtuvieron ningún beneficio adicional más allá que evitar que todo se fuese por el sumidero.

Se te ha olvidado este, entre otros. “El Banco de Valencia (BdV) ha sido vendido a CaixaBank en una operación que supone un coste estimado de fondos públicos de en torno a 5.000 millones de euros, resultante de la recapitalización de BdV por el FROB, previa a su venta a CaixaBank” Fuente: http://www.bde.es