A principios de 2023, el banco español BBVA anunció un beneficio de 6.420 millones de euros durante 2022. Al igual que muchas otras entidades, nunca antes había ganado tanto en un año. Poco más de un mes después, sin embargo, al otro lado del Atlántico el Silicon Valley Bank se hundía. El decimosexto banco más grande de Estados Unidos no ha podido soportar la subida de tipos y el encarecimiento del dinero y su quiebra ha puesto en alerta al sistema financiero global, que no veía una caída de tal magnitud desde la de Washington Mutual en 2008.

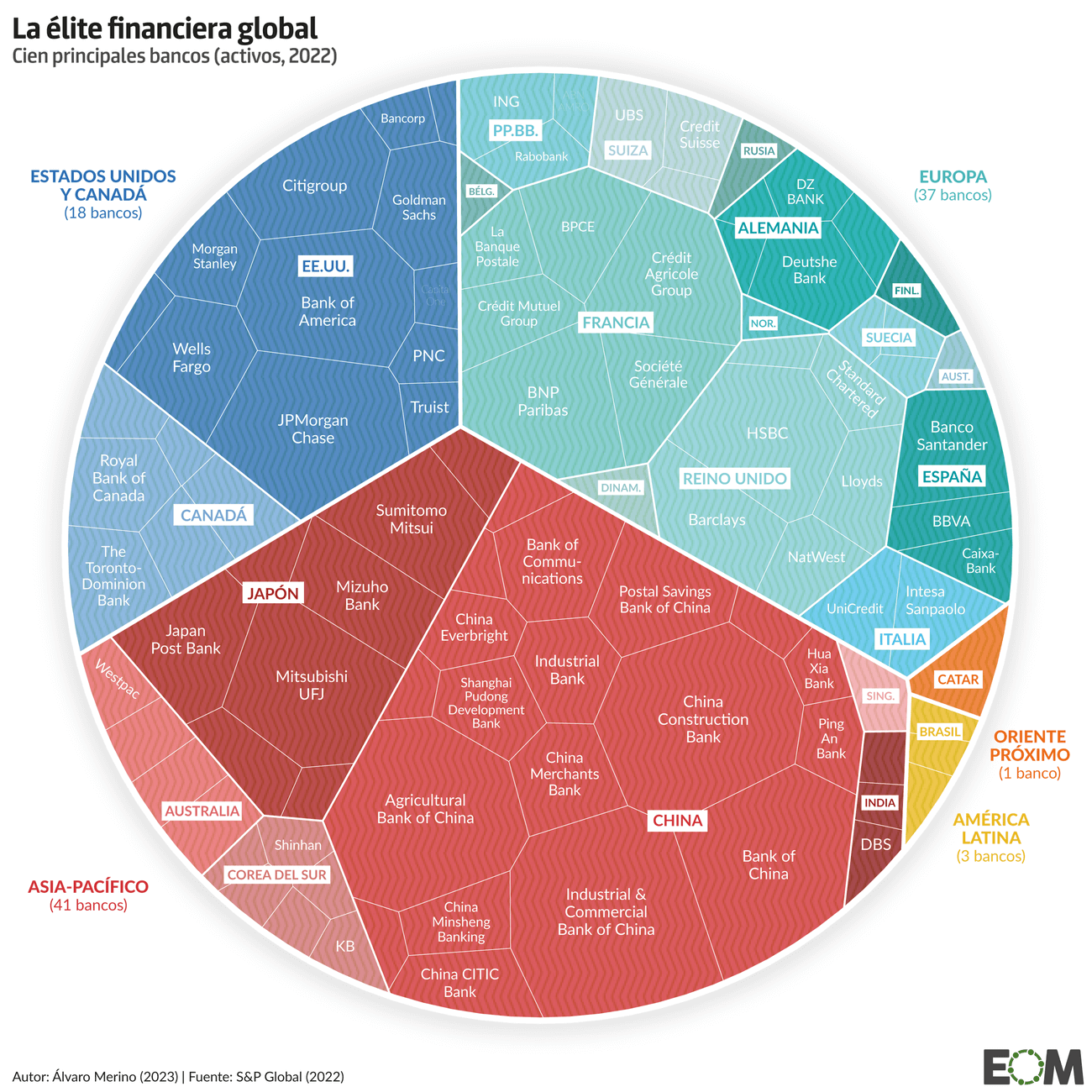

Las autoridades publicas norteamericanas, a través de la Corporación Federal de Seguros de Depósitos (FDIC), no han tardado en intervenir, tomando el control del Silicon Valley y asegurando los ahorros de los clientes. El riesgo de contagio a otras entidades es ahora menor, pero la última gran quiebra en el sector bancario ha abierto la puerta a una nueva fase de regulación y fiscalización de sus actividades. Al fin y al cabo, la élite financiera global ha construido su hegemonía sobre el apoyo crediticio de los bancos centrales y la seguridad que ofrecen los rescates públicos, que tejen una red de seguridad en torno a los 114 billones de dólares que guardan en activos los cien bancos más grandes del mundo —cinco veces el PIB de EE.UU.—.

Aun así, y a pesar del protagonismo norteamericano en las finanzas globales y la atención mediática que acapara su sistema económico, lo cierto es que Estados Unidos y Canadá apenas aportan 18 entidades a la lista de los cien bancos más importantes del mundo elaborada por la consultora S&P Global. Asia-Pacífico y Europa, con 41 y 37 bancos respectivamente, son las regiones que más organizaciones logran incluir, seguidas de América Latina —tres bancos— y Oriente Próximo —1—.

Por países, China es la gran dominadora de la lista. Sus «cuatro grandes» bancos —19 billones en activos en total— son también los más importantes a nivel global, los cuales se han visto además fuertemente beneficiados por la política monetaria desplegada por Pekín en los últimos meses: con el objetivo de dinamizar la economía y acelerar la recuperación postpandémica, China bajó los tipos y animó a sus bancos a prestar más dinero a proyectos de infraestructura y pequeños negocios.

Europa es por el contrario la región que más está sufriendo el coletazo del coronavirus y la guerra de Ucrania. Del total de 37 representantes con los que cuenta la banca europea en la lista de los cien principales bancos del mundo, y que suman entre todos 37 billones en activos, 26 han perdido posiciones —el británico HSBC, el octavo más importante, es una gran excepción— y sus activos se han contraído un 2,2% en comparación con la recopilación de 2021. La razón es la feroz competencia a la que están teniendo que hacer frente sus incursiones en Estados Unidos, como la de BBVA, que se ha desprendido de hasta 639 sucursales en suelo norteamericano.

Muchos de los bancos de la lista han reforzado su posición gracias a la absorción de numerosas entidades de menor tamaño y cobertura regional. Entre 2008 y 2015, por ejemplo, más de 500 bancos quebraron en Estados Unidos y fueron integrados en su mayoría en el organigrama de instituciones más grandes, como pasó con el Washington Mutual y JPMorgan Chase. Esa hemorragia benefició a los grandes bancos —al igual que la situación actual, con los depositantes trasladando sus ahorros a sucursales más consolidadas— y llevó a Washington a exigir mayores garantías de solvencia a su sector bancario, pero en 2018 Donald Trump relajó las normas. El revuelo desatado por la caída de Silicon Valley Bank podría dar al traste con esa liberalización y limitar la operativa de sus bancos dominantes.