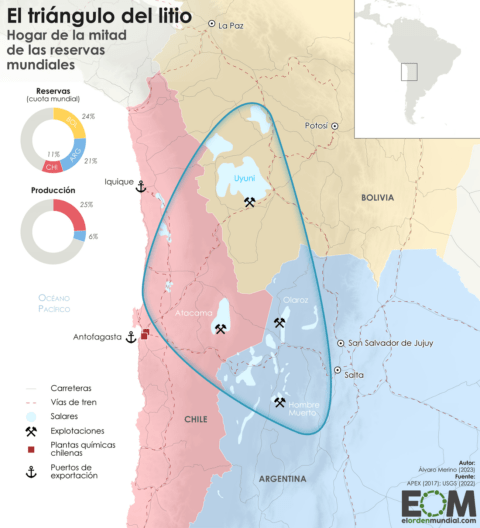

El 56% de las reservas mundiales de litio se encuentran en Bolivia, Chile y Argentina, sobre el manto blanco de los salares que se concentran en torno a la triple frontera que comparten dichos países. Y a pesar de ello, su cuota de producción apenas cubre una tercera parte del mercado global, dominado aún por Australia y absorbido casi al completo por la insaciable demanda china.

El gran desafío que enfrenta el triángulo del litio es la explotación del conocido como oro blanco: si bien la inversión y el desarrollo tecnológico de empresas multinacionales se antoja imprescindible, los Gobiernos de la región no quieren que estas hagan fortuna a costa de sus recursos, expoliando la riqueza de una zona con gran tradición minera y contestación local. El proyecto de ley de Chile para nacionalizar su industria es el último ejemplo.

El litio es un metal clave para la transición energética, ya que permite la acumulación de altas densidades de energía en un espacio reducido y es muy útil por tanto para fabricar baterías. De su disponibilidad depende la electrificación del transporte o las viviendas y el abandono de los combustibles fósiles.

Frente al litio de roca dura característico de Australia, que en 2022 fue responsable del 52% de la producción global, la extracción del litio de los salares de Latinoamérica tiene una huella ecológica más discreta, o al menos distinta. Si bien necesita de más agua y espacio, usa menos sustancias químicas y energía.

El proceso es el siguiente: bombas especiales extraen la salmuera a varias decenas de metros de profundidad y la vierten en grandes piscinas al aire libre, donde el clima desértico ―mucho sol y viento y poquísimas lluvias― evapora el agua a lo largo de un procedimiento que dura cerca de un año. Una vez seca, a la sal se le aplica un preparado de cal para retirarle el magnesio y obtener carbonato de litio, ya sea en el propio salar o en plantas químicas alejadas de las explotaciones pero cerca de los puertos de exportación, como ...